早期の重点積立で500万円の年金原資を作るコツ!

財形年金とは勤労者財産形成促進法及び租税特別措置法に基づき実施要件が定められた私的年金制度です。

警生協ではこの財形年金の早期積立開始と重点積立により、積立額385万円が定年退職時点で500万円以上の年金原資となるよう、警察に勤務をされた若いみなさん方を対象に賢い積立方法をお勧めしています。

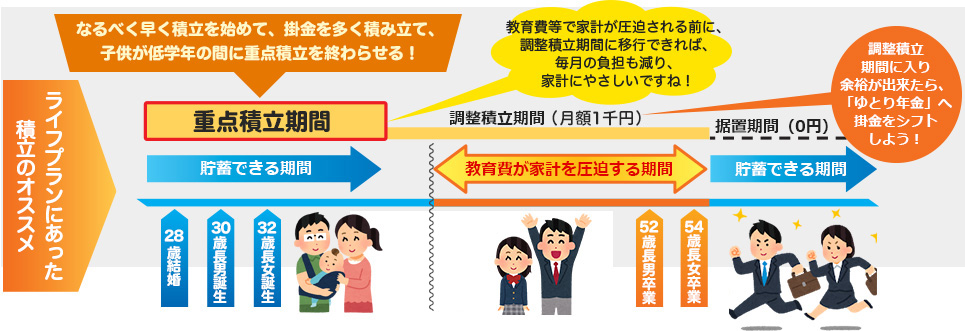

重点積立方式とは?

一定年齢までに共済掛金の非課税限度額(385万円)近くまで重点的に掛金を積み立て、残りの期間(調整積立期間)は毎月3,000円(注)のみを積み立てる方式です。早い時期に共済掛金をできるだけ多く積み立て、利息を増やし、より多くの年金を受け取れる大変有利な積立方式です。

(注)調整積立期間中の増額掛金の積み立てはできません。

■重点積立と均等積立の比較

AさんとBさんは同期生、ともに23歳です。

AさんとBさんは55歳まで掛金を積み立て、仲良く60歳になりました。

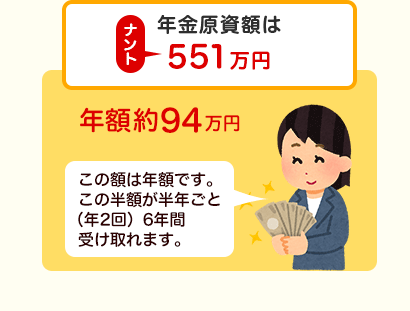

2人とも6年間財形年金を受け取ることになり・・・ もらってビックリ!!

※この数値は現在の予定利率年1.2%で計算した利息を含んだ金額です。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

■財形年金の利用ポイント

- ①なるべく早く加入する

長い期間預けるため、原資を増やせます。 - ②重点積立方式を利用して、余裕のあるときに多く積み立て、35歳位からは調整積立期間(月額3千円)になるよう設定する。お子さんの教育にお金がかかる時期、住宅取得によるローンの支払など、生活が大変になったときに余裕が持てます。

- ③退職まで解約しない

年金原資500万円の実現