注1 生命共済と疾病共済は、セット契約のためどちらか一方のみの契約はできません。

注2 毎年契約更新した場合、年間180日までの保障が繰り返し受けられるので、長期入院でも安心です。

注3 年齢を計算する基準日は、契約する共済年度の直前の4月1日です。

保障の見直しで家計の節約 【入院保障編】

ご存知でしたか?

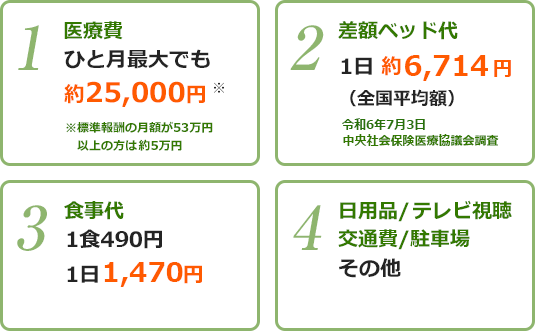

医療費の自己負担は、ひと月最大約2.5万円又は約5万円です。

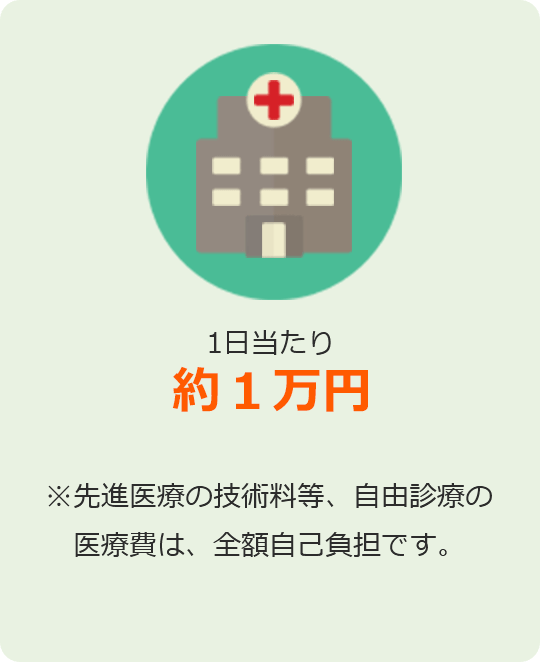

ひと月の医療費の自己負担額は「高額療養費制度」により一定額に抑えられています。警察職員の場合は、さらに警察共済組合の給付制度である「一部負担金払戻金」があり、1か月当たりの医療費の医療機関等へ支払った自己負担額が、約25,000円(又は約50,000円)※を超えた場合、その超えた額については、給付金が支給されることになっています。(病院の窓口で一旦支払い、後日給付されます。)

同様の制度は、被扶養者のご家族にもあります。詳細は、警察共済組合にお尋ねください。

※標準報酬の月額が53万円以上の方は約5万円

【入院時の自己負担の主な内容】

- (1)入院日額は、10,000円が目安です。

- (2)いま契約している医療保険等に様々な特約が付いて、保障が重複、過大になっていたら、それは見直しと節約のチャンスです。

- ・複数の医療保険等を重複契約し、手術、通院、生活習慣病、がんなどの特約が重なっていないか?

- ・見直しの結果、節約できたお金は教育資金・住宅資金・老後の生活資金等として貯蓄に回す(増やす)のがベスト。

- (3)入院保障部分は、お手頃な共済掛金の警生協の「傷病共済」を利用する。

●傷病共済の月額掛金

| 入院日額 | 24歳以下 | 25~39歳 | 40~49歳 | 50~59歳 | 60~65歳 |

|---|---|---|---|---|---|

| 10,000円 | 510円 | 690円 | 740円 | 1,300円 | 1,900円 |

月額の共済掛金をチェックしてみましょう!

●誰にでも起こりうる入院のリスク!

入院の現状

70代の過去5年間で

入院した割合

入院した割合

29%

70代の

平均入院日数

平均入院日数

21日

70代の入院

約8割が

5日以上

入院1日あたりの

自己負担費用

自己負担費用

10,000円~

15,000円

(公財)生命保険文化センター「R4年度生活保障に関する調査」

退職後の公的保障

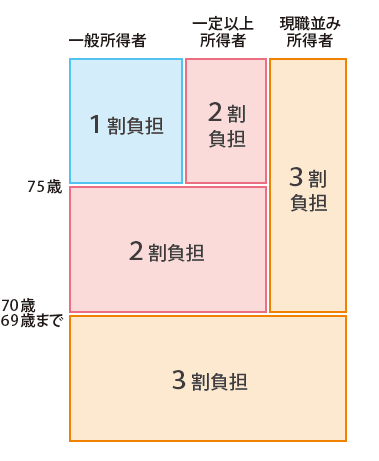

窓口負担

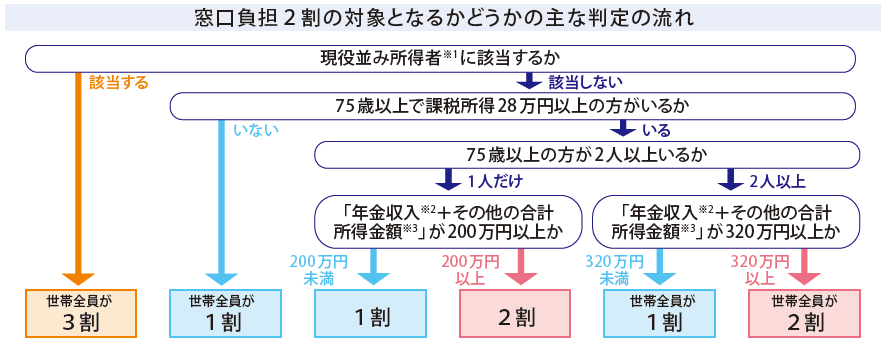

年齢と収入により病院等の窓口で支払う医療費負担の割合が異なります。

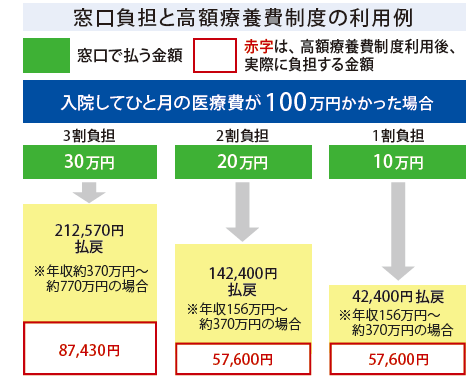

高額療養費制度

医療費の家計負担が重くならないよう、医療機関や薬局で支払った金額(保険適用分)が、1か月で上限額を超えた場合に、その超えた額が請求により払い戻しされる制度です。

注1 直近12か月間に3回以上高額療養費が支給されている場合、4回目以降は、一律44,400円となります。

注2 世帯合算して高額療養費を請求できる場合があります。

注3 令和7年1月現在の制度であり、将来変更されることがあります。

※1 課税所得145万円以上かつ収入額の合計が383万円(単身世帯の場合。複数世帯の場合は、520万円)以上で、医療費の窓口負担割合が3割の方

※2 「年金収入」には遺族年金や障害年金は含みません。

※3 「その他の合計所得金額」とは事業収入や給与収入などから、必要経費や給与所得控除などを差し引いた後の金額のことです。

厚生労働省資料を基に作成

ワンポイントアドバイス

ワンポイントアドバイス

公的な保障制度を考えると、すべての保障を保険や共済等で準備する必要がないことが分かります。

貯蓄でカバーできない長期入院等の費用を保険や共済でカバーするのが賢い保障の備え方です。必要以上に保障を厚く準備している場合は内容の見直しを行い、その分を貯蓄に回してはいかがでしょうか。