新火災共済

大切な家や動産を守る「新火災共済」。

家計に負担をかけないお手頃な共済掛金で多様なリスクに備えることができます。

- 特長

特長1建物の築年数などにかかわらず再取得価額で補償(借家人賠償責任特約を除く。)

再取得価額で契約しますので、火災で全焼した場合でも同程度のものを新築又は取得することができます。

特長2地震等の補償(自動付帯)は、2つのコースから選択

補償限度額が共済金額の「20%コース」と「30%コース」から選択できます。

特長3風災、水害、雪害などの自然災害も補償

台風などの自然災害では、損害の程度に応じて、最高で共済金額の70%まで補償します。

特長4盗難の補償が自動付帯

盗難又は盗難による建物などの損傷や汚損に対する補償を自動付帯しています。

特長5借家人賠償責任特約を動産契約に任意付帯

アパート、賃貸マンション、賃貸住宅などに居住される方の損害賠償金等を補償します。

特長6評価額に見合った再取得価額で契約

建物の1㎡当たりの新築費単価は、15万円から30万円の範囲で設定でき、最適な再取得価額で契約できます。動産は、世帯主の年齢や居住者数に合わせて再取得価額が設定できます。

特長7建物構造別の掛金

建物の共済掛金は、火災等、災害等、地震等に対する建物構造別のリスク差などを反映しています。

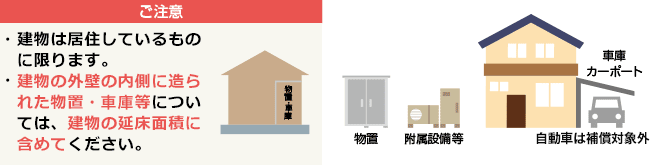

特長8物置・車庫等も補償対象

物置(四方が壁で囲まれた1棟の延床面積が66㎡未満のもの)・車庫等の補償は、建物契約に自動付帯されています。

- 補償内容・共済掛金

補償内容

◆ 基本となる4つの補償内容/共済金の支払額

1 火災等の補償内容/火災共済金の支払額

その他の補償対象●爆発事故等による、窓ガラスの破損など

その他の補償対象●爆発事故等による、窓ガラスの破損など※1 「火災」とは、火が人の意図に反して又は放火により発生し、その火勢が拡大する状態となって消火の必要があり、これを消火するためには、消火施設又はこれと同程度の消火効果のあるものの利用を必要とする燃焼状態をいいます。

※2 地震や噴火に起因した火災(類焼を含みます。)は、補償しません。地震共済金の補償対象となります。

※3 落雷による共済金の請求には、落雷が原因であることが記載された証明書や修理見積書等が必要です。

※4 「水漏れによる損害」とは、マンション等の同一の建物の上層階に居住する者(共済契約者・被共済者を除く。)の住宅(共用部分の給排水管等は除く。)のいっ水により生じた水漏れで、部屋や動産が水浸しになるなどの損害を受けたときに補償します。上層階に居住する者からの損害賠償で損害額の補償が満たされなかった場合、差額を支払います。ただし、自分が居住する住宅の水漏れにより階下へ損害を及ぼしたときは、補償しません。

築年数等にかかわらず、再取得価額で補償します。

POINT 再取得価額とは、現在の建物や動産と同程度のものを新たに建築又は取得する場合に必要な金額のことです。

1.火災共済金の最高限度額(共済金額 建物:4,000万円、動産:2,000万円の場合)

建物 4,000万円

動産 2,000万円

2.火災共済金の支払額

支払額=損害額※(支払額は共済金額の限度内です。)

・建物の損害額がその建物の再取得価額の70%以上又は動産の損害額がその動産全体の再取得価額の80%以上の場合、ご契約されている共済金額を支払います。

・物置・車庫等の支払額は、建物の共済金額の5%が上限で、火災共済金に加えて支払います。

※ 損害額とは、修復又は修繕が可能なときには、その修復又は修繕に必要な金額をいい、修復又は修繕が不可能なときには、再取得価額をいいます。

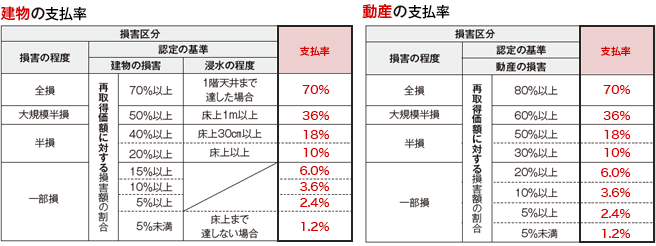

2 災害等の補償内容/災害共済金の支払額

注1 経年劣化による「屋根・壁等の破損」、防水機能の劣化・排水口(管)の詰まり・オーバーフロー(排水能力を超えたこと)等による「雨水の侵入」、建物外部の損傷を伴わない浸水原因が不明な「雨漏り」、雪による「すが漏れ」、窓や戸からの雨風の「吹込み」等による損害は支払対象外です。

なお、「すが漏れ」とは、「屋根裏の暖かい空気によって解けた雪が軒先の冷気により凍り、その氷が融雪水をせき止め、せき止められた水が長く留まることにより、雨漏りの原因となる」ものをいいます。注2 床下浸水により建物自体に損害がない場合、床下に流入した漂流物(流入した草木や泥など)の撤去、床下の清掃などの費用は補償しません。

1.災害共済金の最高限度額(共済金額 建物:4,000万円、動産:2,000万円の場合)

建物 2,800万円

動産 1,400万円

2.災害共済金の支払額

支払額 = 共済金額 × 損害の程度に応じた支払率(支払額は損害額※が限度です。)

・建物に損害が生じ、併せてそれによる浸水の損害が生じた場合は、建物の損害の程度又は浸水の程度のいずれか高い支払率により支払います。

・物置・車庫等の支払額は、建物の共済金額の1.4%が上限で、災害共済金に加えて支払います。

※ 損害額とは、修復又は修繕が可能なときには、その修復又は修繕に必要な金額をいい、修復又は修繕が不可能なときには、再取得価額をいいます。

注 表中にある損害の程度は、罹災証明書の被害認定とは異なります。

1回の災害等により災害共済金の支払総額が50億を超えるおそれがある場合、共済金を削減することがあります。(削減実績なし)

【過去の主な支払実績】

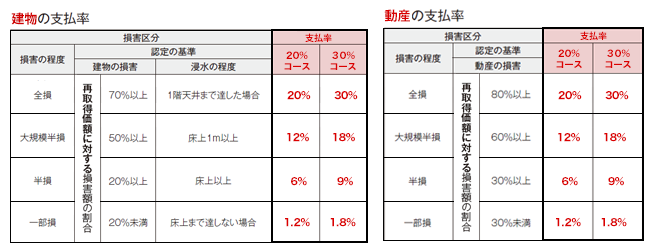

●H26年 雪害:約5億円 ●H30年 台風21号:約11億円 ●R1年 台風19号:約8億円3 地震等の補償内容/地震共済金の支払額

1.地震共済金の最高限度額(共済金額 建物:4,000万円、動産:2,000万円の場合)

20%コース

建物:800万円

動産:400万円

30%コース

建物:1,200万円

動産: 600万円

30%コース 30%コースは物置・車庫等を除く建物100万円以上又は動産100万円以上の損害額が発生した場合に支払対象となります。損害額が100万円未満の場合は支払対象外です。建物と動産の損害額を合わせて100万円以上ではありません。20%コースにはその条件はありません。 2.地震共済金の支払額

支払額 = 共済金額 × 損害の程度に応じたコースごとの支払率(支払額は損害額※が限度です。)

・建物に損害が生じ、併せてそれによる浸水の損害が生じた場合は、建物の損害の程度又は浸水の程度のいずれか高い支払率により支払います。

・物置・車庫等の支払額は、20%コースは建物の共済金額の0.4%、30%コースは建物の共済金額の0.6%が上限で、地震共済金に加えて支払います。

※ 損害額とは、修復又は修繕が可能なときには、その修復又は修繕に必要な金額をいい、修復又は修繕が不可能なときには、再取得価額をいいます。

建物自体に損害(30%コースは建物の損害額 100 万円以上)がない場合、物置・車庫等のみの損害は支払対象外です。

注 表中にある損害の程度は、罹災証明書の被害認定とは異なります。

1回の地震等により地震共済金の支払総額が100億円を超えるおそれがある場合、共済金を削減することがあります。(削減実績なし)

【過去の主な支払実績】

●H7 阪神・淡路大震災:約17億円 ●H23 東日本大震災:約37億円 ●H28 熊本地震:約14億円4 盗難の補償内容/盗難共済金の支払額

被共済者が居住する建物内に収容されている被共済者が所有するものが、盗難又はその盗難に起因して共済の目的物の損傷若しくは汚損の損害が生じた場合で、かつ被共済者が盗難の発生日以後60日以内に警察署に被害届を提出し、強盗、窃盗又はこれらの未遂として受理されたときに、盗難共済金を支払います。

注1 空家の申立物件については補償しません。

注2 詐欺、住居侵入・その未遂、器物損壊等として受理された場合は、盗難共済金の請求はできません。

1.盗難による損害の補償対象となるもの

(1)共済の目的物である動産(被共済者が居住する建物から持ち出した動産、物置・車庫等に収容されている動産及び自転車は、屋内・屋外に関係なく盗難補償の支払対象外です。)

(2)通貨、有価証券、印紙、切手

(3)被共済者名義の預貯金証書(被共済者が盗取を知った後、直ちに預貯金の金融機関に被害届を提出し、かつ、盗取にあった預貯金証書により預貯金口座から現金の引出しがあった場合に限ります。なお、金融機関で補償されたときは、重複して支払いません。)

(4)その他上記に掲げるものに類するもの

2.盗難に起因して発生した損傷又は汚損の補償対象となるもの(建物及び動産)

(1)建物(物置・車庫等は除く。)

(2)動産(被共済者が居住する建物内に収容されているもの)

3.盗難共済金の最高限度額(共済金額 建物:4,000万円、動産:2,000万円の場合)

建物:80万円

動産:40万円

4.盗難共済金の支払額

支払額=損害額※(支払額は、共済金額の2%が限度です。)

・通貨等は動産の共済金額の2%を限度とし、最高20万円まで支払います。※ 損害額とは、修復又は修繕が可能なときには、その修復又は修繕に必要な金額をいい、修復又は修繕が不可能なときには、再取得価額をいいます。

留意事項 ①盗難にあった品物は、再取得価額で評価します。

②通貨、有価証券、印紙、切手その他これらに類するものに係る損害は、1回の共済事故につき、20 万円が限度です。

③貴金属、宝石、貴重品、書画、骨董、美術品、趣味に供する特殊な用品その他これらに類するもので、1個又は1組の価格が30万円以上のものについては、30万円とみなします。

④次に該当するものは支払対象外です。

- 建物(建具、附属設備等、物置・車庫等)の盗難

- 盗難による残存物取片付費用

- 人事異動に伴い動産の一部を移転した場合の盗難

- 建物の外壁の外側に設置された建物の附属設備の盗難による損害

- 物置・車庫等の盗難による損害及び盗難に起因して発生したこれらの損傷又は汚損

- 自転車(屋内・屋外に関係なく)の盗難

- 空家若しくは無人の建物又はこれらの建物に収容されている動産等の盗難によって生じた損害

- 盗難の発生日以後60日以内に覚知すること(警察署に被害届を提出し受理されること。)ができなかった盗難によって生じた損害

◆ その他の補償内容

- 人事異動に伴い動産の一部を移転した場合の補償

- 残存物取片付費用

- 臨時費用

- 共済金の内払

- 損害防止費用

- 損害額の算定費用

共済金及び臨時費用などの端数処理

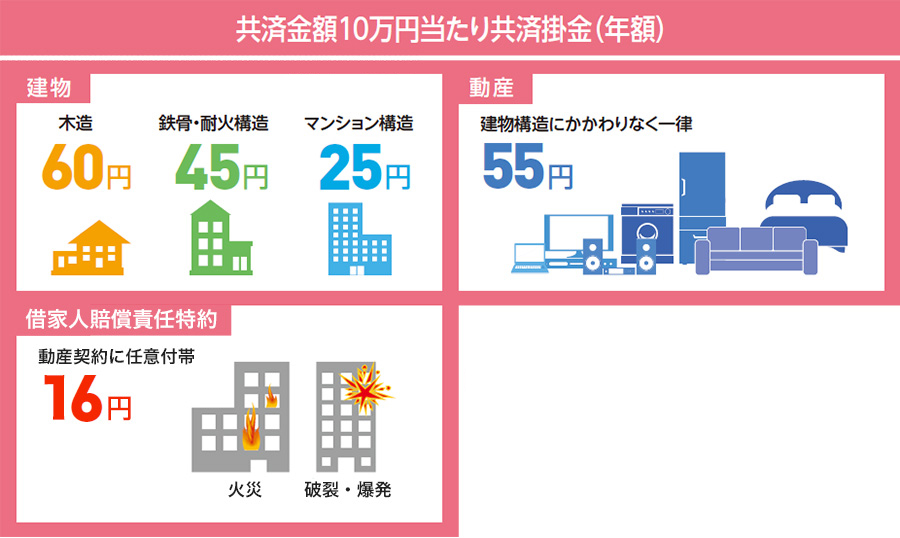

共済金、残存物取片付費用、臨時費用、損害防止費用及び損害額の算定費用の額を算出するに当たり、1円未満の端数が生じたときは、これを四捨五入します。共済掛金

建物の共済掛金は、建物の構造により異なります(建物構造はこちらを確認してください。)。動産及び借家人賠償責任特約の共済掛金は、建物構造に関係なく一律です。なお、地震等の補償について、20%コースと30%コースのいずれを選択しても共済掛金は同じです。

共済掛金につきましては「新火災共済の掛金をシミュレーション」でご確認ください。

- 契約取扱

契約

1契約できる方(共済契約者)

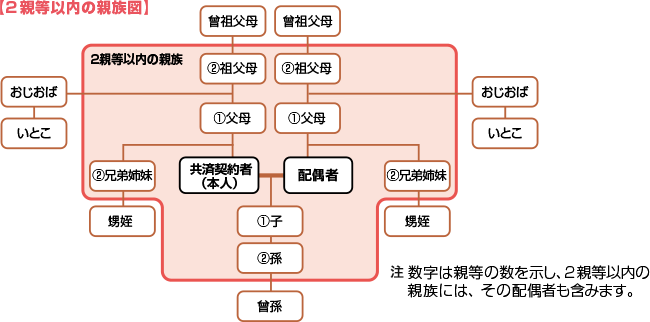

警生協の区域内に勤務する現職組合員、出向組合員、退職組合員及び承継組合員2補償を受けられる方(被共済者)

建物や動産を所有する共済契約者、配偶者(法律婚)及び共済契約者と同一生計の2親等以内の親族「2親等以内の親族図」参照。

3共済契約の締結の単位

●建物とその建物に収容されている動産の共済契約者は、1人に限ります。

(夫婦、親子、兄弟等複数の組合員が同一の建物に居住している場合、建物の所有者と居住者がそれぞれ別の組合員の場合、建物の所有者が複数の組合員名義である場合等も同様です。)

●同一敷地内に居住する建物が複数ある場合は、建物ごとに共済契約を締結します。4共済契約の申込限度

●再取得価額に相当する金額を限度に共済契約を締結することができます。

●共済契約は、3契約を限度に締結することができます。5契約できる共済金額の契約単位と最高限度

●共済契約の契約単位は、10万円です。

●建物1棟の共済金額の最高限度は、4,000万円です。

●同一の建物内に収容されている動産の共済金額の最高限度は、2,000万円です。6契約できるもの(共済の目的物)

1.建物

建物1棟につき建物の共済金額の最高限度は、4,000万円(契約単位10万円)

(1)建物

共済契約者、配偶者又は共済契約者の同一世帯の親族(共済契約者と同一生計の2親等以内の親族をいう。以下同じ。)が所有する日本国内にある建物※1のうち、共済契約者、配偶者、共済契約者と同一生計の2親等以内の親族又は共済契約者と別生計の2親等以内の親族(以下「2親等以内の親族など」という。)が居住する建物※2を共済の目的物とします (「契約可否のチェックシート」をご確認)。

次の部分が共済の目的物(建物)の範囲です。- 建物が店舗等との併用住宅の場合は、2親等以内の親族などが専ら居住する部分

- 建物がマンションの場合、2親等以内の親族などが居住する専有部分(マンションのベランダ、バルコニーなどの共用部分は、目的物の範囲外です。)

- 2世帯住宅などの建物は、2親等以内の親族などが専ら居住する部分

- 建物を共有している場合、建物全体を共済の目的物とすることができます。建物を区分所有する場合、区分所有の持分の部分に限ります。

※1 建物に関する共済金を受け取ることができるのは、原則として建物の所有者に限られます。

※2 「居住する建物」とは、居住のための専用住宅、共同住宅又は併用住宅で、生活に必要な動産が常時備えられ、ライフライン(電気、ガス、水道などの公共設備)が利用され、住民登録が行われるなど主たる生活の拠点となる建物に居住していることをいいます。共済契約者が人事異動によりやむなく居住する建物から別の建物に一時的に転居する場合を除いて、同一敷地の内外を問わず、同一人を2つ以上の契約の居住者とすることはできません。

注1 ベランダ、ウッドデッキ、テラス、サンルームなど建物に付加されているものは、建物に含まれます(マンションの共用部分を除く。)。

注2 物置・車庫等で建物の外壁の内側に造られたものは建物に含まれます。

補償の対象とならない建物

- 空家、別荘など常時居住していない建物

- 賃貸アパート、貸家、借家、(貸)店舗、住宅兼事務所(店舗) の事務所(店舗)部分、貸部屋など営利を目的とした建物又は部屋

- 営利目的であるか否かを問わず、柔剣道場、稽古場、展示場など居住の目的でない建物

- 日本国外にある建物

(2)建物に設置された建具や附属設備等

次のものは建物の範囲です。

- 畳、建具(障子、雨戸、窓ガラス、サッシ)その他の建物の従物

- 電気設備、ガス設備、冷暖房設備・室外機(自然冷媒ヒートポンプ給湯器及び自家発電設備)その他これらに類する建物の附属設備(営業を目的とする附属設備は除く。)

- 建物に付加した設備、機能上分離できない附属の設備・装置

建物の附属の設備・装置(下記以外は補償対象外)

アンテナ アンテナに定着しているブースター及び配線を含む。共用アンテナは除く。 井戸 生活用水として使用され、かつ、建物と配管などで接続されているもの インターホン インターホンに限り、門に定着しているものを含む。 オイルタンク 建物に付加した暖房設備と機能上分離できないもの 太陽光発電設備※ 建物に定着し、発電設備の出力が10kW未満の住宅用設備(一般用電気工作物)として認定されているもの 照明設備 建物に定着したもの

ただし、移動が可能なものは除く。防犯カメラ 物干 立水栓 建物に定着したもの ※ 発電設備出力10kW以上の屋根一体型太陽光発電設備の屋根機能部分に共済事故があった場合は、太陽光発電設備の損害ではなく、一般的に使用される屋根(スレート葺きなど)に損害が生じたとみなして補償します。

(3)物置・車庫等(物置・車庫・その他の附属建物)

居住する建物と同一敷地内に別棟として建てられたもので、居住する建物と機能的に一体に結びついた次のものを物置・車庫等とします。

- 物置は動産(家具、衣類その他日常生活を営むために必要な物資)の収容を目的にしたもので、四方が壁で囲まれた1棟の延床面積が66m²未満のものとし、スチール製簡易物置を含みます。なお、居住用の建物を物置にすることはできません。

- 車庫は車両(農機具を除く。)の収容を目的にしたもので、カーポートを含みます。ただし、チェーンポール、チェーンゲート、車止め、バリ力一、蛇腹式(折りたたみ式)ゲート、跳ね上げ式ゲート、その他これらに類する物は含みません。

- その他の附属建物は、現に利用又は使用されている離れ、茶室、アトリエ、勉強部屋、便所、風呂場などで、四方が壁に囲まれた1棟の延床面積が66m²未満のもの。

注 物置・車庫などは、共済契約者などが居住する建物の外壁の外側に造られ、又は同一敷地内に別棟として建てられたもので、セメントなどで柱の基礎工事がなされ、屋根は瓦、塩化ビ二ール製波板、金属板葺きなどで覆われているものをいいます。

補償の対象とならない物置

- 1棟の延床面積が66m²以上の物置

- 空家を物置として使用しているもの

- 農機具などの生産用機具を収納しているもの(納屋)

契約できない屋外設置物(共済の目的物の範囲外)

- 門、塀、垣根その他屋外に設置された工作物(門扉、門柱、車庫のゲート、ポール、電柱、目隠しの柵など)

2.動産

建物1棟につき動産の共済金額の最高限度は、2,000万円、下限額は140万円(契約単位10万円)

次の動産を共済の目的物とします。

- 共済契約者、配偶者又は共済契約者と同一生計の2親等以内の親族が居住する建物に収容されている日常生活に使用する動産

注 空室、別荘など常時居住していない建物に収容されているものは契約できません。

- 共済の目的物である建物と同一敷地内にある物置・車庫等に収容されている日常生活に使用する動産。ただし、ベランダ、軒下、屋上、カーポートなど屋外又は四方が壁で囲まれていない場所にある動産及び補償対象外となる建物※に収容されている動産を除きます。

※ 1棟の延床面積が66m²以上の物置等

- 建物と動産との所有者が異なる場合で、その建物に設置された居住者(被共済者)が所有する附属設備等

例 ・電気設備(アンテナ、インターホンなど)

・ガス設備(給湯器など)

・冷暖房設備(エアコン、室外機)

・スチール製簡易物置注 建物の所有者に属するもの又は借家など建物の所有者が補償するものは目的物の範囲外です。

- 貴金属、宝石、貴重品、書画、骨董、美術品、趣味に供する特殊な用品その他これらに類するもので、1個又は1組の価格が30万円以上のものは、30万円とみなします。

補償の対象とならない動産

- 通貨、有価証券、預貯金証書、印紙、切手

(ただし、盗難共済金の補償対象となります。) - 稿本、設計書、図案、ひな形、鋳型、模型、証書、帳簿

- 自動車、自動二輪車、原動機付自転車

- 商品、営業用備品・什器、原材料品及び生産設備

- 家畜、家禽、庭木、盆栽などの動植物

- テープ、カード、ディスク、ドラムなどのコンピュータ用の記録媒体に記録されているデータ、プログラム

- その他、前記1~6に掲げるものに類するもの

例 農機具など

共済期間、申込時期と契約日

1共済期間(補償の期間)

- 毎年7月1日(午前零時)から翌年6月30日(午後12時)までの1年間です。

- 中途契約の場合、中途契約の契約日から直後の6月30日(午後12時)までです。

2契約の申込時期

現職組合員

定期募集時にお申し込みいただけます。このほか新規契約及び契約内容の変更は、いつでもできます。

退職組合員・承継組合員

更新手続時にお申し込みいただけます。このほか契約内容の変更は、いつでもできます。

ご希望の方は、都道府県警察(厚生担当課)等の警生協支部担当者にお申し出ください。手続きに必要な書類を送付します。3契約日(補償の開始)

組合が申込みを受け、その申込みを承諾した日(午前零時)以降、次のとおり補償が開始となります。

申込時期 申込みの具体例 契約日

(補償の開始)[現職組合員] 定期募集時

[退職組合員・承継組合員] 更新手続時- 現職組合員向けの定期募集時(4月~5月)での新規・追加・変更申込み

- 退職組合員・承継組合員向けの更新手続時(2月~3月)での追加・変更申込み

- 現在契約中の場合、変更又は解約の申し出がないときは、同一内容で自動更新

7月1日 随時

(中途契約)- 他保険(共済)からの切替え※

- 転居や家族数の増減などにより契約内容を変更

支部受付日の翌日

(申込者が指定する場合は支部受付日の翌日以降の指定日)- 新築(購入)物件を建物引渡日から契約

- 賃貸契約日から借家人賠償責任特約を契約

※ 他の火災保険(共済)と補償開始・終了時刻が異なる場合がありますので、契約に際しては補償の空白時間が生じないようご注意ください。

注 退職時に加入申請していない場合、あらたに新規契約や他保険からの切替えなどの追加・変更申込みはできません。

告知事項と告知義務違反による解除

契約申込書に記載された以下の事項は、契約に関する重要な事項(告知事項)です。正確に記入してください。

ご記入いただいた内容と事実が異なる場合や告知事項について、故意又は重大な過失により事実を告知せず、又は不実の告知をしたときは、共済契約を解除し、共済金が支払われないことがあります。<告知事項>

- 共済の目的物の所在地

- 被共済者(建物の所有者)の氏名及び共済契約者となる者との関係

- 建物の居住者と共済契約者となる者との関係

- 世帯主の年齢と世帯の居住者数

- 建物の構造と延床面積

- 他の保険契約などの有無

通知事項と通知義務違反による解除等

契約締結後、次のことに該当した場合は、速やかに警生協支部担当者まで連絡(通知)した上で、所定の手続きをとってください。通知及び所定の手続きを怠りますと、り災した際に共済金を削減又は支払わない場合や共済契約を解除する場合がありますのでご注意ください。

- 火災等、災害等、地震等、盗難の共済事故が発生し、建物又は動産に損害が生じたとき。

- 告知事項(建物所有者、居住者、他の火災保険(共済)の契約有無など)の変更が生じたとき。

- 建物の用途変更(自宅を貸家や店舗にした場合など)、建物の構造変更、改築、増築、解体、譲渡をするとき。

注 新たにサンルームや風除室など、建物内部から立入りできる構造のものを増改築した際は、面積や建物構造の変更の申告が必要となる場合があります。面積や建物構造の変更の有無などについては、施工業者に確認してください。 - 建物の住居表示変更、動産の所在地変更があったとき。

注 動産の所在地を変更(町名変更、地番変更を含みます。)したときは、「新火災共済契約変更等申込書(動産移動)」の提出が必要です。 - 転居による住所変更があったとき。

注 共済契約を締結していた共済契約者と同一世帯の親族(共済契約者と同一生計の2 親等以内の親族)が所有する建物から共済契約者が転居し、その建物に居住する家族と別生計となった場合、その共済年度に限り共済契約を継続することができます。翌共済年度の共済契約は無効となりますのでご注意ください。 - 借家人賠償責任特約が付帯されている借用戸室の居住者が、共済契約者と同一世帯の親族(共済契約者と同一生計の2 親等以内の親族)でなくなったとき。

- 借家人賠償責任特約が付帯されている借用戸室の賃貸契約が終了し更新しないとき、又は賃貸期間中に賃貸契約を解約するとき。

- 共済契約者又は承継者が死亡したとき。

- 今まで居住し契約していた建物を30 日以上継続して空家又は無人とするとき。

下記「人事異動等による空家の特例(建物/動産)」参照▼

人事異動等による空家の特例

今まで居住し契約していた建物を30日以上継続して空家又は無人とする場合は、組合への届出が必要となります。

- 空家となる事由が、人事異動、入院、介護施設への入所、出産など「組合の定めるやむを得ない事由」に該当する場合、所定の手続(30日以上継続して空家又は無人とする場合)を行えば、「組合が別に定める期間」内はその建物及びその建物内に収容されている動産を共済の目的物の範囲とすることができます。

- 人事異動等による空家の特例を申請する際には、共済契約者又は親族の方などがその建物の維持管理のために定期的な敷地内の見回り、室内外の点検等を行う旨を約した「申立書」(親族等が管理する場合は「空家管理承諾書」の提出も必要です。)を組合に提出する必要があります。

- 空家の特例の適用範囲は、火災等、災害等、地震等の共済事故に適用し、盗難による損害には適用しません。

- 動産のみの契約は、空家申立の対象にはなりません。

空家、別荘等常時居住していない建物やその建物内に収容されている動産は、契約できません。

また、現在契約されていたとしても、常時居住していない建物がり災した場合、共済金はお支払いできませんので、契約の見直しを必ず行ってください。なお、「組合の定めるやむを得ない事由」に該当し居住できなくなる場合でも、上記の手続きをされていないときは空家として扱われ、共済金はお支払いできませんのでご注意ください。解約及び解約返戻金の支払い

共済契約者は、書面による手続きをすればいつでも解約することができます。ただし、共済契約に質権が設定されている場合は、質権者の書面による同意を得た後での解約となります。解約をした場合は、規約に基づく解約返戻金を支払います。

退職組合員・承継組合員の方が全て解約すると、組合から脱退することになり、新たに新火災共済の契約をすることができなくなりますので、ご注意ください。

- 規約・規則・規程

-

規約・規則・規程