財形年金共済

賢い積立方法で将来に備える

- 特長

特長1利息・年金に対して非課税

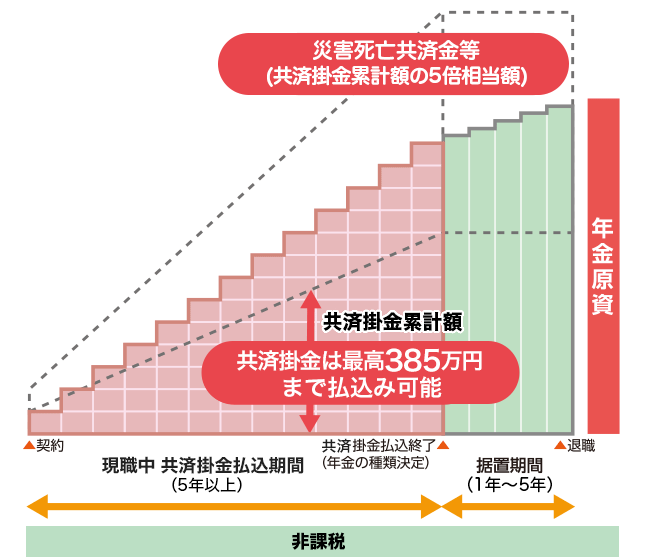

財形年金は、国が支援する制度として、税制優遇措置がとられていますので、共済掛金(払込限度額385万円)の利息、受給する年金のいずれにも税金がかかりません(確定申告も不要です。)。

特長2毎月1,000円から積立てが可能で、共済掛金の変更は毎年可能。

上手に積み立てると年金原資500万円を上回るケースも給与及び期末・勤勉手当から、確実に積み立てられます。毎月掛金は1,000円以上1,000円単位、増額掛金(ボーナス)は5,000円以上1,000円単位で積み立てることができ、毎年1回共済掛金の変更が可能です。積立方式には、「重点積立」と「均等積立」があり、早期に契約し重点積立方式で効率よく積み立てれば、年金原資を約500万円にすることができます。

特長3万が一の場合の災害保障付きで、保障額は共済掛金累計額の5倍相当額

年金受給開始前に生じた災害※による死亡・重度障害又は財形年金共済事業規約で定める特定の疾病により死亡したときは、災害等発生時の共済掛金累計額の5倍相当額の共済金を支払います。

※「災害」とは、不慮の事故を指すもので、急激で偶発的な外来の事故をいいます。ただし、地震、噴火、津波又は戦争、その他の変乱による場合は除きます。

注1 「定年年齢」とは、法律で定める公務員の定年退職の年齢をいいます。

注2 このWebサイト上では、財形年金共済事業規約や申込書における「年金支払」を、「年金受給」と表記しています。

- 保障内容・共済掛金

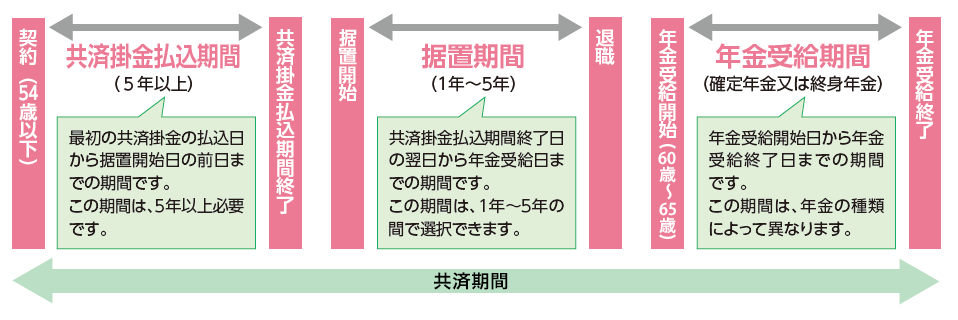

仕組み

財形年金共済は、現職中に毎月の給与及び期末・勤勉手当から共済掛金を払い込み、共済掛金積立金(共済掛金累計額とその利息※)に積立割戻金(契約者割戻金とその利息※)を加えた金額を年金原資として、60歳~65歳の間で年金の受取りを開始することができる貯蓄制度です。

また、共済掛金払込期間中と据置期間中の保障として、災害死亡共済金、災害重度障害共済金、死亡給付金及び重度障害給付金があります。※ 令和7年10月1日現在、予定利率年1.2%で計算しています。以下同じ。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

仕組図

【財形年金貯蓄の要件】

財形年金共済は、勤労者財産形成促進法及び租税特別措置法で、次のような要件が定められ、税法上は非課税の優遇措置が講じられています。

- 一人1契約で、毎月掛金は給与控除(天引き)により、毎月一定の時期に定額を払い込むこと。

- 共済掛金の非課税限度額は、385万円(財形住宅貯蓄と合わせて550万円)。

- 契約日時点で55歳未満であること。

- 共済掛金は、5年以上払い込み(2年未満の中断や育児休業等を取得した場合には、特例措置の手続きをすれば子が3歳に達するまで中断することが可能)、共済掛金払込終了日から年金受給開始日までの間を据え置く場合は5年以内であること。

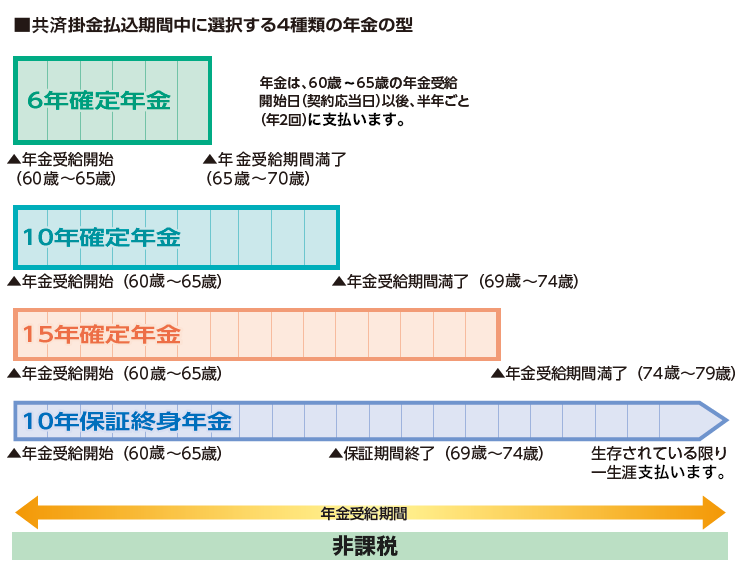

- 満60歳以降の契約所定の年金受給開始から5年以上の期間にわたって毎年一定の時期に定額の年金を受け取ること。

各期間中に支払う共済金等と年金等の内容

内容1共済掛金払込期間中と据置期間中に支払う共済金等

■ 災害死亡共済金、災害重度障害共済金 ※1

支払事由 支払金額 -

被共済者が、契約日以降に発生した災害 ※2を直接の原因として、その災害発生日から180日以内で、かつ、年金受給開始日前に死亡又は重度障害の状態 ※3になったとき。

-

財形年金共済事業規約で定める特定の疾病 ※3により、年金受給開始日前に死亡したとき。

災害等発生時における共済掛金累計額の5倍相当額を支払います。 ■ 死亡給付金、重度障害給付金※1

支払事由 支払金額 被共済者が、災害以外の原因で死亡又は重度障害の状態※3になったとき。 死亡又は重度障害の状態になったときの共済掛金積立金(共済掛金とその利息)相当額を支払います。 ※1 災害重度障害共済金又は重度障害給付金が支払われた場合、共済契約は消滅します。

※2 「災害」とは、不慮の事故を指すもので、急激で偶発的な外来の事故をいいます。ただし、地震、噴火、津波又は戦争、その他の変乱による場合は除きます。

※3 「重度障害の状態」及び「財形年金共済事業規約で定める特定の疾病」とは、下表のとおりです。

新型インフルエンザによる死亡は、災害死亡共済金の支払対象ではありません。重度障害の状態 - 両眼の視力を全く永久に失ったもの

- 言語又は咀嚼の機能を全く永久に失ったもの

- 神経系統の機能又は精神に著しい障害を残し、終身常に介護を要するもの

- 胸腹部臓器の機能に著しい障害を残し、終身常に介護を要するもの

- 両上肢を手関節以上で失ったか又はその用を全く永久に失ったもの

- 両下肢を足関節以上で失ったか又はその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか又はその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

財形年金共済事業規約で定める特定の疾病 ・コレラ ・腸チフス ・パラチフスA ・細菌性赤痢 ・腸管出血性大腸菌感染症 ・ペスト ・ジフテリア ・猩紅熱 ・髄膜炎菌性髄膜炎 ・発疹チフス ・急性灰白髄炎(ポリオ) ・日本脳炎 ・ラッサ熱 ・痘瘡

内容2年金受給期間中の年金等

■ 年金※4(定額)

支払事由 支払方法 被共済者が年金受給日(契約応当日※5)に生存し、以後、半年ごと(年2回)の年金受給日に生存しているとき。 6年確定年金、10年確定年金、15年確定年金及び10年保証終身年金の4種類から選択していただき、半年ごと(年2回)に年金を支払います。 ■ 未払年金

支払事由 支払方法 被共済者が年金受給期間中(終身年金の場合は10年保証期間中)に死亡したとき。 各確定年金の受給期間又は終身年金の10年保証期間のうち、年金が支払われていない残りの期間に係る年金原資を支払います。

なお、終身年金の10年保証期間経過後に死亡した場合は、未払年金の支払いはありません。※4 実際の年金額は、年金受給開始日の属する月の前月の末日の積立金額(年金原資)と年金受給開始時における組合で適用する計算の基礎(予定利率等)により計算します。

※5 契約応当日とは、契約期間中に毎年迎える契約日に対応する日をいいます。

共済掛金

共済掛金1共済掛金の払込み

共済掛金は、一括して払い込むことはできません。必ず毎月掛金の払込みが必要で、増額掛金(ボーナス)を併用することはできますが、増額掛金のみの契約はできません。

(1)毎月掛金

1,000円以上1,000円単位

毎月の給与から控除(天引き)され、警生協に払い込まれます。(2)増額掛金(ボーナス)

5,000円以上1,000円単位

6月及び12月の期末・勤勉手当から控除(天引き)され、警生協に払い込まれます。共済掛金2共済掛金の払込限度額

払込限度額は、非課税限度額の385万円です。

なお、財形住宅貯蓄を併用している場合は、両方を合わせて550万円が払込限度額となります。共済掛金3共済掛金の積立方式

(1)重点積立方式(推奨方式)

一定年齢までに共済掛金の非課税限度額(385万円)近くまで重点的に共済掛金を積み立て、払込終了年齢までの残りの期間は、調整積立期間※として原則毎月1,000円のみを積み立てる方式です。

早期に共済掛金をできるだけ多く積み立て、その分利息を増やし、より多くの年金を受け取れる大変有利な積立方式です。重点積立方式を利用することをおすすめします。※ 調整積立期間中は増額掛金を積み立てることができません。

(2)均等積立方式

払込開始月から払込終了月まで、毎月の給与及び期末・勤勉手当から一定の共済掛金を積み立てる方式です。

共済掛金4共済掛金払込みの中断

(1)共済掛金払込みの中断

共済掛金払込みの中断は、2年未満の期間認められます。

(23か月以内の再開が必要です)(2)育児休業等取得に伴う中断

育児休業等(産前、産後、育児休業)を取得する場合、育児休業等の開始日までに所定の手続きを行うことにより、子が3歳に達するまでの間、共済掛金払込みの中断ができます。

(3)海外勤務中の中断

共済契約者が警察職員の身分のまま海外で勤務することになった場合は、所定の手続きを行うことにより、7年間に限り共済掛金払込みの中断ができます。

注 それぞれ所定の手続きが必要です。該当する方は、都道府県警察(厚生担当課)等の警生協支部担当者までご連絡ください。

ポイント

中断すると、当初の予定より掛金累計額が少なくなってしまいます。払込を再開したら、次の定期募集時に共済掛金を増額するなどの見直しをおすすめします。

- 契約取扱

契約

1共済契約者と被共済者

(1)契約できる方(共済契約者)

契約日(契約応当日)時点の年齢が18歳~54歳までの契約日に在職する組合員

(2)保障を受けられる方(被共済者)

共済契約者

2新規契約と契約変更

(1)新規契約

毎年1回の定期募集時※に、申込みをすることができます。

(2)契約変更

- 共済掛金の増減、共済掛金払込期間、年金受給開始年齢、年金受給期間等の契約内容の変更は、共済掛金払込期間中の定期募集時※に申込みいただけます。また、据置期間に移行する前に年金受給開始年齢と年金受給期間の変更ができます。(据置開始後は年金受給開始年齢及び年金受給期間の変更は、できません。)

- 死亡給付金等の受取人(指定受取人)は、「改姓届 兼 受取人変更届」を提出すれば、いつでも変更することができます。

注 「財形年金共済契約変更申込書」では受取人等の変更はできません。

ポイント

第1回年金額(契約変更申込書の「現契約」欄参照)が6万円に満たないと、年金として受給できません。特に「確定年金」が6万円に満たない場合は、年金受給開始日の属する月の前月の末日にて解約(一時金で支払い)となりますので、早めに共済掛金を増額しましょう。 ※ 募集時期の詳細は、都道府県警察(厚生担当課)等の警生協支部担当者までお問合せください。なお、支部別の契約日(契約応当日)は、下表のとおりです。

【支部別の契約日(契約応当日)】

支部 契約(応当)日 下記以外の支部 4月30日 長野県支部

岡山県支部6月30日 栃木県支部

徳島県支部11月30日 3共済期間

共済期間とは、最初の共済掛金の払込日から年金受給終了日までの期間をいい、この期間は、共済掛金払込期間、据置期間及び年金受給期間に分かれます。

年金受給開始日と年齢の関係から、現職中に年金を受け取る場合があります。

年金受給開始日と年齢の関係から、現職中に年金を受け取る場合があります。4解約

共済掛金払込期間又は据置期間中は、いつでも解約することができます。

解約した場合は、共済掛金積立金相当額の解約返戻金と積立割戻金を支払いますが、契約から早期に解約した場合は、元本割れとなります。注1 共済掛金積立金の一部引出しはできません。

注2 年金受給開始日以降は、解約できません。

解約した場合、利息の部分は一時所得に該当し課税対象となります。

解約した場合、利息の部分は一時所得に該当し課税対象となります。

詳しくは、税務署へお尋ねください。5転職時の手続き(移管)

他企業(団体)に転職する場合、転職先が財形年金貯蓄制度を導入しており、引継ぎすることが可能であれば、財形年金共済を転職後も継続することができます。

この場合、転職先の財形年金貯蓄取扱機関に対する財形年金共済の移管の手続きが必要となりますので、まず、警生協支部担当者までご連絡ください。

- 規約・規則

-

規約・規則