保障の見直しで家計の節約 【貯蓄編】

保障の見直しで家計の節約をした結果、

実現を目指す目標はなんでしょうか?

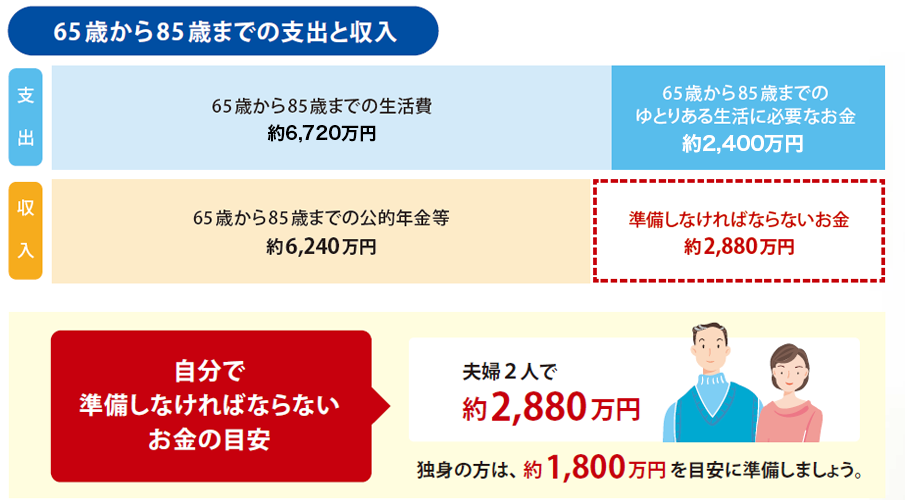

お小遣いの増額、家族旅行、子供の教育費、住宅の購入、ゆとりあるセカンドライフの準備等、目的も目標も様々です。その中でもセカンドライフのための資金は、準備の必要性は分かっていても漠然としていて、目標を立てづらい費用です。しかし、すべての方にとって準備が必要な資金で、長い期間をかけてゆっくり積み立てる方もいれば、短期集中で積み立てる方もいます。気が付いたその日から、無理なく無駄なく計画的に準備を始めることを、お勧めします。

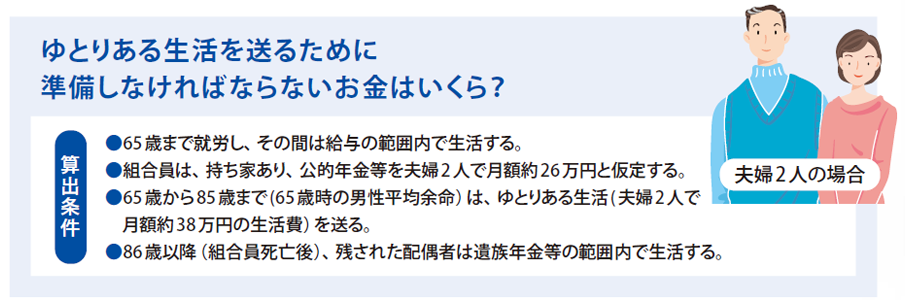

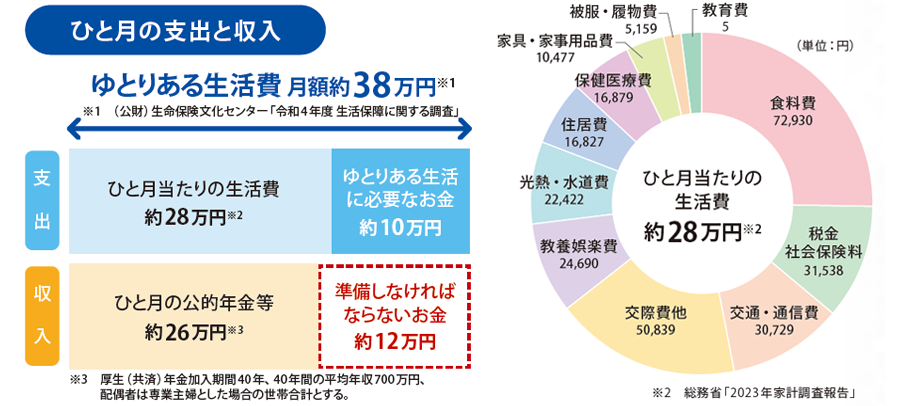

セカンドライフの資金

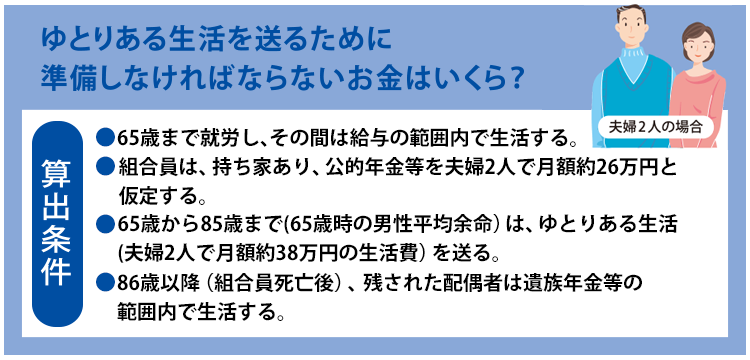

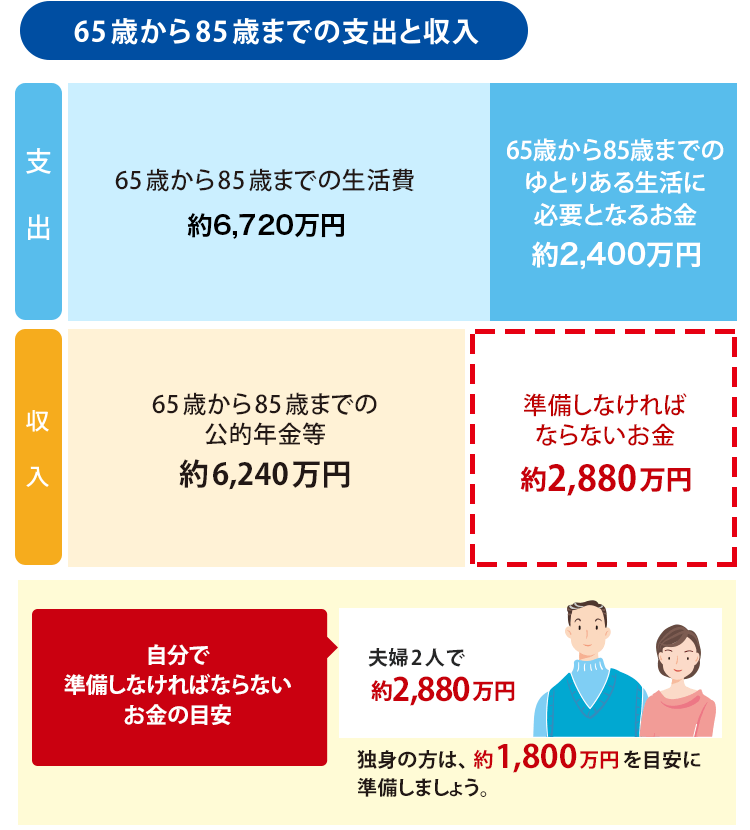

準備しなければならないお金の目安約2,880万円を確実に貯めるため、警生協でお勧めしている財形年金共済と 警生協年金「ゆとり」を有効に活用してはいかがでしょうか。 今も未来もゆとりある生活を目指しましょう。

◆財形年金共済と警生協年金「ゆとり」の主な違い

| 項目 | 財形年金共済 | |

|---|---|---|

| 振込限度額 | 385万円 | |

| 積立金の一部引出制度 | なし | |

| 税制上の取り扱い | 掛金の利息は非課税 年金受給前に解約した場合は課税 |

|

| 年金として受け取る場合の利息は非課税 (確定申告不要) |

||

| 項目 | 警生協千金「ゆとり」 | |

| Aコース | Bコース | |

| 振込限度額 | 上限なし | |

| 積立金一部引出制度 | なし | あり 10万円単位・最低20万円以上 かつ積立金現在高の所定の限度額の範囲内 |

| 税制上の取り扱い | 個人年金保険料控除の対象 | 一般生命保険料控除の対象 |

| 年金として受け取る場合の利息は雑所得 (確定申告必要) |

||