終身生命共済

- 特長

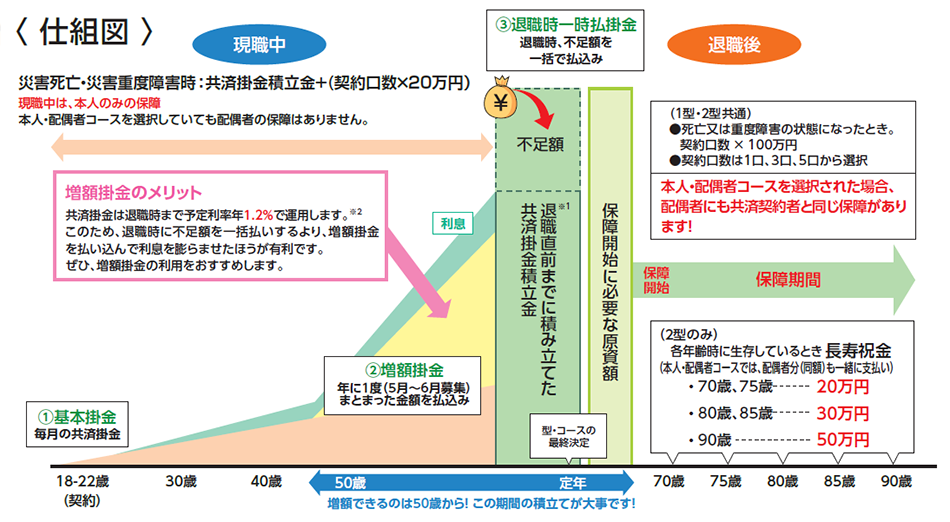

特長1ライフプランに合わせた無理のない積立てが可能

毎月積み立てる基本掛金は、最低1,000円まで減額でき、50歳以降は基本掛金に加え、6月の期末・勤勉手当からも積み立てることができます。

特長2退職後、共済掛金は不要

退職までに積み立てた掛金が、保障開始に必要な原資額に満たない場合は、退職手当などからその不足分を一括で払い込んでいただきます。退職時に払込みが終わるため、年金生活になっても家計の負担なく、死亡又は重度障害のリスクに備えられ、退職後の資産形成にも役立ちます。

※1 保障開始に必要な原資額を超過している場合は、超過分を保障開始時に返金します。

※2 予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

- 組合員のニーズや社会環境の変化などに応じるため、制度の見直しを行い、保障内容を変更することがあります。ただし、既に保障期間中の方(据置期間中の方を含む。)は、保障開始日(据置期間中の方にあっては据置開始日)における事業規約が適用され、保障内容が変更されることはありません。

- 契約後、一定期間内に解約した場合は元本割れとなりますのでご注意ください。

特長3現職中、災害死亡・災害重度障害の保障付き

退職後の死亡又は重度障害保障はもちろん、現職中(積立・据置期間中)は、交通事故などの不慮の事故による災害死亡・災害重度障害に、1口につき20万円(3口60万円、5口100万円)を支払います。

- 保障内容・共済掛金

保障内容

- 退職後の死亡又は重度障害を保障します。

- 現職中(積立・据置期間中)は、交通事故などの不慮の事故による災害死亡保障等が付いています。

積立・据置期間 共済金等名 災害※1死亡共済金

・

災害※1重度障害共済金※2死亡給付金

・

重度障害給付金※2支払事由 共済契約者が契約日以後の災害により、その災害の日から180日以内に死亡又は重度障害の状態になったとき。 共済契約者が災害以外の原因で死亡又は重度障害の状態になったとき。 共済金等の額 災害発生時における共済掛金積立金※3の額に

1口につき20万円(最高5口100万円)

を加えた額を支払います。死亡又は重度障害の状態になったときにおける 共済掛金積立金※3の額を支払います。 ※1 「災害」とは、急激で偶発的な外来の事故をいいます。

※2 災害重度障害共済金、重度障害給付金を支払った場合、共済契約は消滅します。

※3 「共済掛金積立金」とは、共済掛金のうち将来の共済金等の支払いに充てる部分に予定利率による利息相当分を加えた額を積み立てたお金です。

注 積立・据置期間中の保障は、共済契約者のみです。配偶者は保障対象外です。

保障期間(退職後) 共済金等名 保障内容 1型・2型共通 2型のみ 死亡共済金

・

重度障害共済金※4長寿祝金共済金※5 支払事由 被共済者が死亡又は重度障害の状態になったとき。 - 共済契約者に係る長寿祝金共済金

共済契約者の年齢が70歳、75歳、80歳、85歳、90歳に達した時に生存しているとき。 - 配偶者に係る長寿祝金共済金

共済契約者の年齢が70歳、75歳、80歳、85歳、90歳に達した時に配偶者が生存しているとき。

共済金等の額 1口につき100万円(最高5口500万円)

を支払います。契約口数に関係なく、それぞれの生存時に

70歳20万円

75歳20万円

80歳30万円

85歳30万円

90歳50万円

を支払います。

本人・配偶者コースをご契約の場合、配偶者分(同額)も一緒に支払います。※4 重度障害共済金を支払った場合、共済契約は消滅し、死亡共済金は支払いません。

※5 長寿祝金共済金を受け取ることができる年齢の基準は、配偶者についても、共済契約者本人の年齢となります。本人・配偶者コースの共済契約者本人が死亡して配偶者が共済契約を承継された場合も、共済契約者本人が生存しているものと仮定した年齢が基準となります。

■共済金等が支払われない場合(組合の免責)

次に掲げる支払事由に該当する場合には、共済金等が支払われません。

死亡共済金、死亡給付金、災害死亡共済金、重度障害共済金

共済契約者、被共済者又は共済金等の受取人の故意又は重大な過失による被共済者の死亡及び重度障害(被共済者の自殺又は自傷によって重度障害になった場合を除きます。)

共済掛金

基本掛金は、毎月給与支給時等に払い込んでいただきます。

共済掛金1 基本掛金

毎月の共済掛金のことです。契約時の満年齢に該当する額(きずな春号参照又はこちら)を毎月給与支払時等に払い込んでいただきます。年に1回(4月~5月)の定期募集時、増額・減額の変更が最低1,000円から500円刻みで設定することができます。また、途中で型、コース、契約口数を変更しない限り一定です。

注 基本掛金は、一括して払い込むことはできません。共済掛金2 増額掛金

50歳以上の共済契約者で、共済掛金積立額が保障開始に必要な原資額に達しないと見込まれる場合、年に1回(5月~6月募集)6月の期末・勤勉手当で払込みできる共済掛金のことです(対象者にはハガキでお知らせします。)。

共済掛金3 退職時一時払掛金

共済掛金積立額が保障開始に必要な原資額に満たない場合、退職手当などから一括で払い込んでいただく不足額のことです。

保障必要原資額

保障開始に必要な原資額(保障必要原資額)は、保障開始日に必要な共済掛金のことです。きずな春号を参照又はこちらから確認することができます。

共済掛金払込みの中断

次に掲げる事由のうちいずれかに該当したときは、基本掛金の払込みの中断を認めることができます。

(1) 共済掛金積立金及び積立割戻金の合計額が保障開始日における保障必要原資額に達したとき

(2) 災害を受けたとき

(3) 生計を一にする親族が重病、障害、死亡等の状態になったとき

(4) 海外へ転勤又は休職になったとき

(5) その他上記に掲げる事由に準ずる事由に該当したとき

(2)~(5)による払込中断は、3年を限度とし、払込みの中断が3年を超えたときは、その超えた日の前日に解約されたものとみなしますのでご注意ください。

中断再開後の次の募集時には、共済掛金払込額の見直しをおすすめします。

- 契約取扱

契約

1契約できる方(共済契約者)

- 契約する共済年度(7月1日から6月30日)の直前の4月1日現在定年※未満で、契約する共済年度の7月1日に在職する組合員

※ ここでいう「定年」とは法律で定める公務員の定年退職の年齢をいいます。

2保障を受けられる方(被共済者)

- 共済契約者及びその配偶者(法律婚)

3契約できる型・コース・契約口数(共済金額)

契約の型

-

1型:退職(55歳以上)後の死亡又は重度障害を保障します。積立・据置期間中に災害死亡又は災害重度障害の状態になった場合、災害発生時における共済掛金積立金の額に、1口につき20万円(3口は60万円、5口は100万円)を加えた額を支払います。

- 2型:1型の保障に加え、70歳から90歳まで5年ごとに長寿祝金共済金を支払います。

コース

- 本人コース:共済契約者が被共済者です。

- 本人・配偶者コース:共済契約者及び配偶者が被共済者です。

契約口数(共済金額)

1口(100万円)、3口(300万円)、5口(500万円)から選択できます。

4健康状態の告知

- 新規契約者(本人コースから本人・配偶者コースへ変更の配偶者を含む。)及び契約口数の増口変更者は、健康状態の告知が必要です。ただし、申込日(記入日)に生命・傷病共済を契約している方は、告知不要です。

5契約のご注意

- 夫婦共に組合員の場合は、本人・配偶者コースでの契約はできません。それぞれが本人コースを契約してください。

- 平成22年3月31日以降50歳以上で退職した元組合員を配偶者とする場合、本人・配偶者コースへの新規契約や本人コースから本人・配偶者コースへの変更契約はできません。ただし、平成22年3月30日までに退職された元組合員を配偶者とする場合は、契約できます。

- 共済契約の申込みは、所属する警生協支部が定める定期募集の期間内にお申込みください。

- 退職時に新規契約することはできません。

- 配偶者のみの契約はできません。

- 退職後の保障を受けられている方は、型・コース・契約口数の変更はできません。

共済期間

共済期間は、契約日から終生です。この期間は積立期間、据置期間及び保障期間に分かれます。なお、年齢は、共済契約者本人の年齢が基準となります(配偶者の年齢ではありません。)。

積立期間

契約日から退職日の属する月末(定年※を超えて職域に勤務する場合は、定年になった日以後の最初の3月末日)まで、保障開始に必要な原資額を積み立てる期間のことです。

※ ここでいう「定年」とは法律で定める公務員の定年退職の年齢をいいます。

据置期間

50歳以上55歳未満で退職し、55歳から保障を受けることを希望した場合に、保障開始時まで保障開始に必要な原資額を据え置く期間のことです。

保障期間

55歳以上で退職した場合は積立期間満了日の属する月の翌月1日から、50歳以上55歳未満で退職した場合は55歳になった日の属する月の翌月1日から始まり、共済契約者が死亡又は重度障害の状態になったときに終了します。なお、定年※になった日以後の最初の3月末日を超えて職域に勤務する場合は、その3月末日の翌月1日から保障開始となります。

※ ここでいう「定年」とは法律で定める公務員の定年退職の年齢をいいます。

定期募集

毎年4~5月の各支部が定める期間

自動更新

1契約内容を変更しない場合

前年度と同一の内容で自動更新となります。

2契約内容を変更する場合

型・コース・基本掛金額の変更を希望される方は、定期募集期間中に申込書を提出してください。なお、受取人変更は定期募集期間以外でも、いつでも変更できます。7月1日以外を変更日としたい場合はこちら(受取人変更)をご覧ください。

中途契約

定期募集の期間外(共済期間の中途)での契約はできません。

定期募集期間外での契約内容の変更

次のような場合は、遅滞なく契約内容を変更してください。

- 本人・配偶者コースの契約者が離婚又は配偶者が死亡したとき

解約

いつでも解約することができます。

なお、本人・配偶者コースにおいて、本人又は配偶者どちらか一方のみの解約はできません。

本人・配偶者コースを契約している方の離婚の場合は、本人コースへの変更手続が必要となり、配偶者分の残金を返戻します。保障開始後の解約返戻金の概算額

- 契約する共済年度(7月1日から6月30日)の直前の4月1日現在定年※未満で、契約する共済年度の7月1日に在職する組合員

- 規約・規則

-

規約・規則