死亡・入院保障の見直しで、節約できたお金を貯蓄しよう!

見直しの次は貯蓄!!

死亡・入院保障の見直しで生活にゆとりができましたか?

今を楽しむゆとりも大切ですが、将来に向けてのゆとりも大切です。警生協では毎年1回、8~9月に警生協年金「ゆとり」、12~1月に財形年金共済(募集時期は、支部により異なります)の2つの共済事業の募集を行っています。

財形年金共済の重点積立期間が終わった方や中期的な積立てを目的としている方は、警生協年金「ゆとり」を活用して退職後の生活資金やお子さまの教育資金、住宅資金などを計画的に積み立てましょう。

-

積立てを始めてみたい方まずはAコース!

保険料控除を最大限に活用した積立を!■年間払込額が、100,000円以上で、所得税・住民税の控除が最大限に受けられます。

(払込例)毎月5,000円、ボーナス2万円等

Aコース : 個人年金保険料控除の対象

Bコース:一般生命保険料控除の対象*10万円未満の積立てでもOK!毎月1,000円から始められます。

-

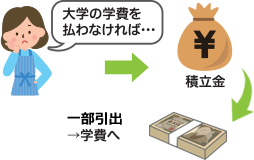

子供の教育費が心配な方一部引出ができるBコースを活用

■Bコースは、積立金の一部を引き出すことができます。

学費などのまとまった金額が必要な時に便利です!

-

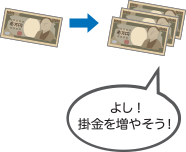

子供が独立し保障を見直した方今度は、自分たちの退職後の準備を!

■死亡・入院保障の見直しで浮いた毎月の掛金を、警生協年金「ゆとり」の掛金へシフトしましょう!

警生協年金「ゆとり」2つのコース

-

Aコース(税制適格型)

※ボタンを押下で表が開きます

-

加入資格 加入日現在正常に勤務されており、掛金払込期間満了日までの期間が10年以上ある警生協の組合員の方 掛金 ご自分のライフプランに合わせて、年1回の加入申込期間に掛金の増額(減額)ができます。

掛金は、以下の範囲内で1,000円(1口)単位で自由に設定できます。

◆月払掛金は、1,000円(1口)~30万円(300口)

◆半年払掛金は、1,000円(1口)~50万円(500口)臨時一時払掛金 毎年1回、コースごとに最低10万円から最高1,000万円までの「臨時一時払掛金」の払込みができ、余裕資金を上手に積み立てられます。

なお、臨時積増しのお申込みは、10月1日~11月30日までの間となります。各支部において定める申込期間中に、支部担当者へお申し出ください。退職時一時払掛金 退職※時に、コースごとに最低50万円から最高1,000万円までの「退職時一時払掛金」の払込みができます。 年金受取 退職※時に10年確定年金、15年確定年金、20年確定年金、終身年金(15年保証期間付き)の4種類から、年金の種類を選択することができます。

A・B両コースに加入していれば、それぞれのコースで1種類ずつの年金種類を選択することができます。掛金の払込中断 警生協が認めた場合には、半年払掛金のみ、掛金の払込みを中断することができます。 保険料積立金の一部引出(一部受取) 積立金の一部引出(一部受取)はできません。 税制上の取扱い ご加入者(被保険者)が負担された掛金は、個人年金保険料控除の対象となります。

令和7年3月現在の税制等に基づくものであり、今後、税制の取扱い等が変更される場合があります。主なご留意点 • 年金受取のためには10年以上の加入が必要です。

• 満60歳未満で年金を受給される場合は、終身年金(15年保証期間付き)のみの選択となります。

• 積立期間が短期間の場合は、積立金額が払込掛金累計額を下回ることがあります。※ 退職前に満60歳以上で年金受給を希望した場合も警生協年金「ゆとり」においては、「退職」とみなします。

-

Bコース(一般型)

※ボタンを押下で表が開きます

-

加入資格 加入日現在正常に勤務されており、掛金払込期間満了日までの期間が1か月以上ある警生協の組合員の方 掛金 ご自分のライフプランに合わせて、年1回の加入申込期間に掛金の増額(減額)ができます。

掛金は、以下の範囲内で1,000円(1口)単位で自由に設定できます。

◆月払掛金は、1,000円(1口)~30万円(300口)

◆半年払掛金は、1,000円(1口)~50万円(500口)臨時一時払掛金 毎年1回、コースごとに最低10万円から最高1,000万円までの「臨時一時払掛金」の払込みができ、余裕資金を上手に積み立てられます。

なお、臨時積増しのお申込みは、10月1日~11月30日までの間となります。各支部において定める申込期間中に、支部担当者へお申し出ください。退職時一時払掛金 退職※時に、コースごとに最低50万円から最高1,000万円までの「退職時一時払掛金」の払込みができます。 年金受取 退職※時に10年確定年金、15年確定年金、20年確定年金、終身年金(15年保証期間付き)の4種類から、年金の種類を選択することができます。

A・B両コースに加入していれば、それぞれのコースで1種類ずつの年金種類を選択することができます。掛金の払込中断 警生協が認めた場合には、掛金の払込みを中断することができます。ただし、月払・半年払両方に加入の場合は、月払掛金の払込みのみを中断することはできません。また、月払・半年払両方の掛金を中断する場合は、月払については3年間を限度とします。 保険料積立金の一部引出(一部受取) 所定の事由*に該当し、警生協が認めた場合には、10万円単位・最低20万円以上かつ積立金現在高の所定の限度額の範囲内で積立金の一部引出(一部受取)が可能です。

*所定の事由:(1)災害 (2)生計を一にする親族の重度疾病、障がい又は死亡 (3)住宅の取得 (4)債務の返済 (5)生計を一にする親族の結婚又は進学 (6)その他(1)から(5)に準ずる事由税制上の取扱い ご加入者(被保険者)が負担された掛金は一般生命保険料控除の対象となります。

令和7年3月現在の税制等に基づくものであり、今後、税制の取扱い等が変更される場合があります。主なご留意点 • 年金月額が1万円未満になる場合は、年金での受取りはできません。

• 積立期間が短期間の場合は、積立金額が払込掛金累計額を下回ることがあります。※ 退職前に満60歳以上で年金受給を希望した場合も警生協年金「ゆとり」においては、「退職」とみなします。