増額掛金計画払込みのおすすめ

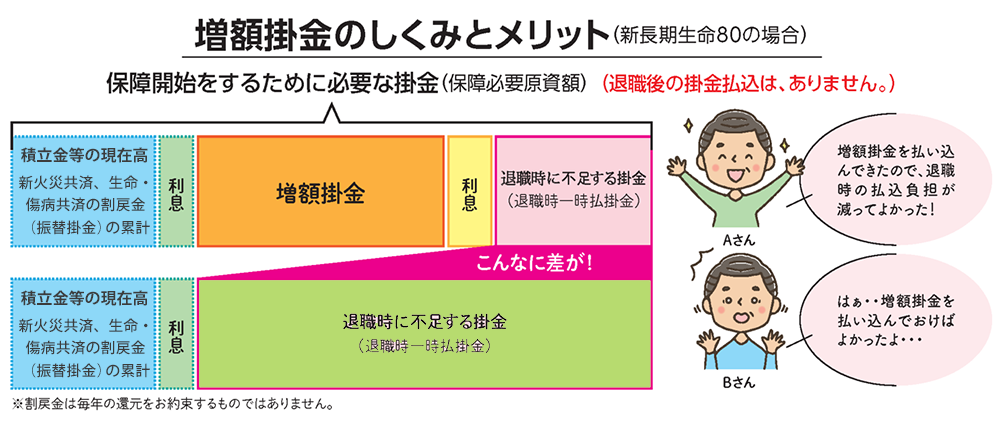

「増額掛金」とは?

新長期生命80及び終身生命共済の共済契約者のうち、50歳以上の方で、共済掛金積立額が保障開始に必要な原資額に達しないと見込まれる場合、年に1回(5月~6月募集)払い込みできる共済掛金のことです。

退職後の入院や死亡の保障である新長期生命80と終身生命共済は、現職中に積立てをしています。新長期生命80は、生命・傷病共済と新火災共済の割戻金を共済掛金として振り替えることから、退職時に不足額が生じます。終身生命共済は、毎月の基本掛金を減額することができますので、減額をして積立てをしている方は、不足額が生じます。

これらの不足額は退職時に一括で払い込むことになるので、この負担を軽減するため、増額掛金の計画的な払込みをお勧めしています。

少しでも家計に余裕が出始めたら、退職後に備えましょう。

申込みの流れ

対象者には、毎年5月に「増額掛金計画払込みのおすすめ」のハガキを送付しますので、増額掛金を希望される方は、警生協担当者までお申し出ください。

増額可能な金額は、現年齢における原資不足概算額の範囲内までの、1万円単位で下限は1万円です。上限を超える設定はできません。

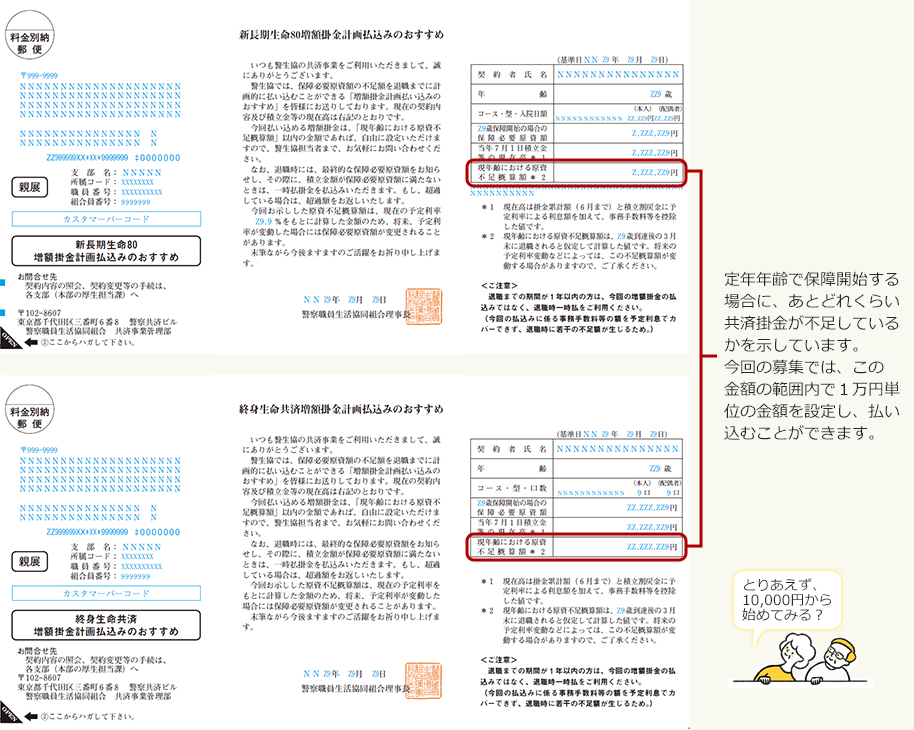

ハガキの見方

新長期生命80増額掛金払込例

●1年以内に退職予定の方

退職までの期間が短い場合は、増額掛金の払込みによる事務費が予定利率の運用利息を上回るため、増額掛金の払込みはお勧めしていません。退職時の一時払掛金をご利用ください。

●定年の延長により、積立期間は退職する月まで延長されます。

退職時には新規申込みができません。早めに契約いただき、長い積立期間で負担を少なくして積み立てることをお勧めします。

新長期生命80

(退職後80歳までの入院保障)

現職中は生命・傷病共済及び新火災共済の割戻金を共済掛金として振り替えることから、毎月の共済掛金の払込みはありません。

(保障内容)

- 退職後80歳までの入院保障

- 病院で継続して5日以上、又はケガで1日以上入院したとき入院1日目から保障

- 入院日額は5,000円、7,000円、10,000円から選択

- 1回の入院請求は120日まで、通算1,095日まで請求可能

- B型は生存共済金又は死亡共済金100万円付き

- 現職中は災害死亡時等に100万円の共済金をお支払い

終身生命共済

(退職後の死亡・重度障害保障)

基本掛金は毎月積み立て、退職までに積み立てた掛金が、保障開始に必要な原資額に満たない場合は、退職手当などからその不足分を一括で払い込んでいただきます。

(保障内容)

- 退職後の死亡保障

- 死亡(重度障害)時、1口につき100万円

- 1口・3口・5口から選択

- 2型は、長寿祝金付

●70歳・75歳・・・20万円

●80歳・85歳・・・30万円

●90歳 ・・・・・50万円 - 現職中は、災害死亡時等に1口当たり20万円

(最高5口100万円)の共済金をお支払い