警生協の共済の利用で着実な資産形成を!

財形年金共済は、退職後に必要となる生活資金を確実・有利に準備できる「貯蓄」制度です!

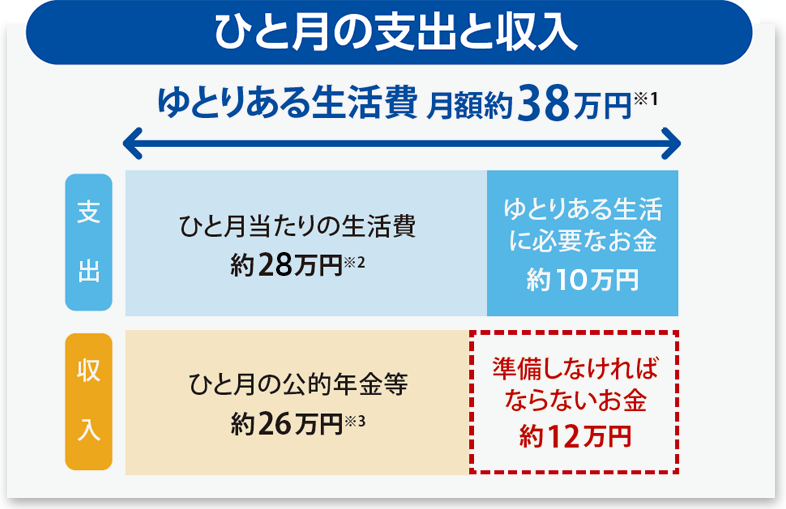

夫婦2人でのゆとりあるセカンドライフの生活費は、月額38万円※1。

公的年金などの収入が約26万円※2あった場合でも、約12万円が不足しご自分で準備しなければなりません。

※1 夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費とゆとりのある老後生活を送るための費用の合計額

(公財)生命保険文化センター「令和4年度 生活保障に関する調査」

※2 総務省「2022年 家計調査報告」

※3 条件:厚生(共済)年金加入期間40年、40年間の平均年収700万円、配偶者は専業主婦とした場合の世帯合計とする、65歳支給開始例。

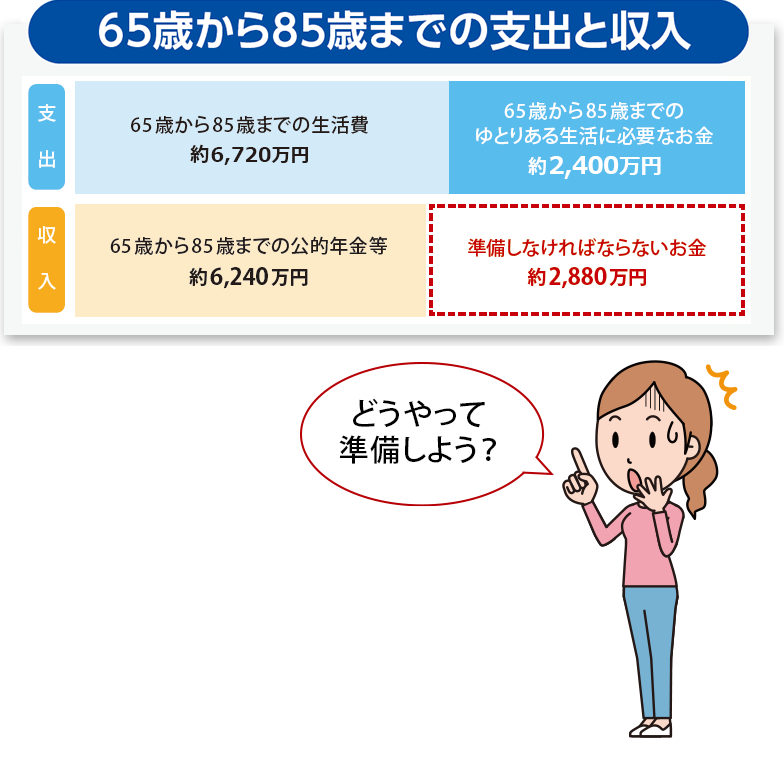

退職後のゆとりある生活費は、平均寿命に合わせて資金を準備しましょう!

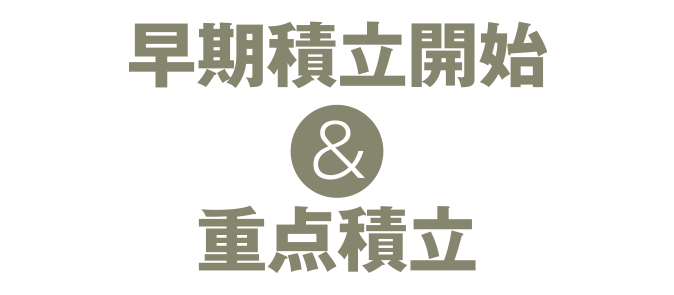

まずは、職域の財形年金共済を利用して、リスクの少ない老後資金の形成を行いましょう!

そのためには、財形年金共済の重点積立方式を優先して早期に契約し積み立て、次に重点積立期間が終わる頃の30歳~40歳の間に警生協年金「ゆとり」を活用し積み立て始めてください。

その上で資金に余裕がある方は、iDeCoやNISA等でお金を増やす方法も検討してみてはいかがでしょうか。

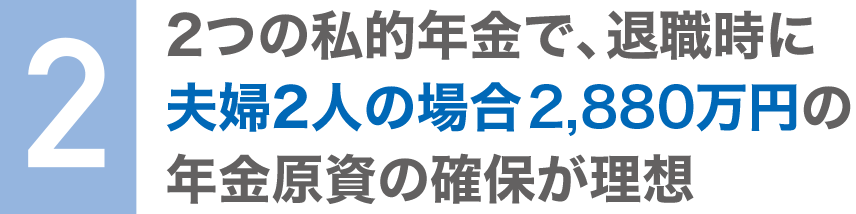

退職時の年金原資(積立金とその利息等の合計)が、財形年金共済で500万円と警生協年金「ゆとり」のA・Bコース、その他の資産の合計で2,880万円(夫婦2人の場合)、1,800万円(独身の場合)になることが理想です。

注 上記の年金原資見込額は確定したものではなく、組合で適用する計算の基礎(予定利率等)により計算します。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

財形年金共済では、年齢に合った利用方法を賢く選択

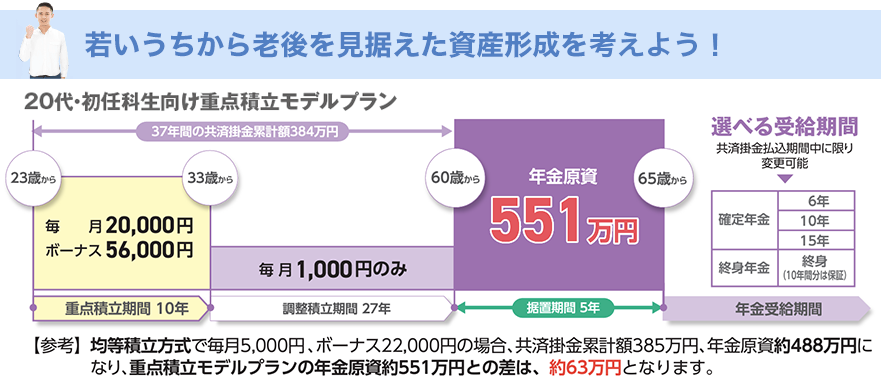

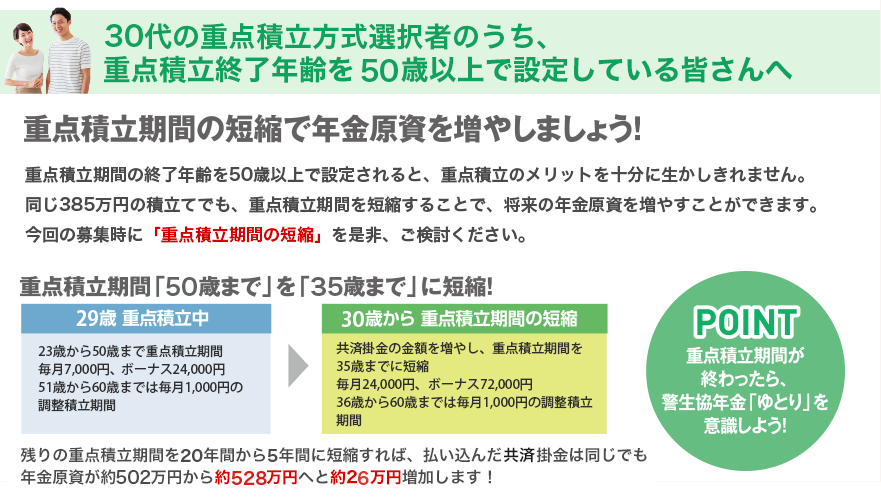

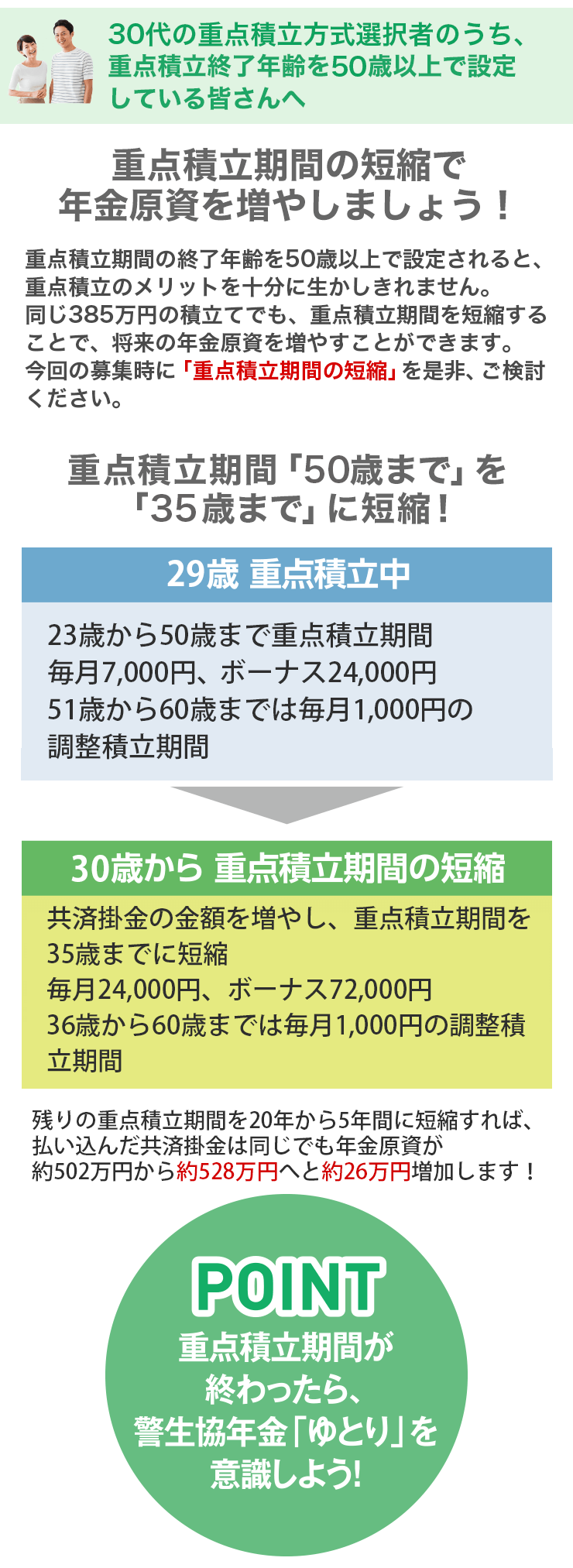

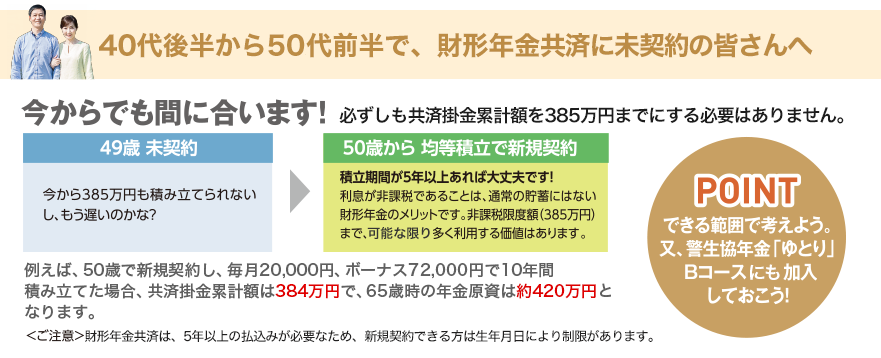

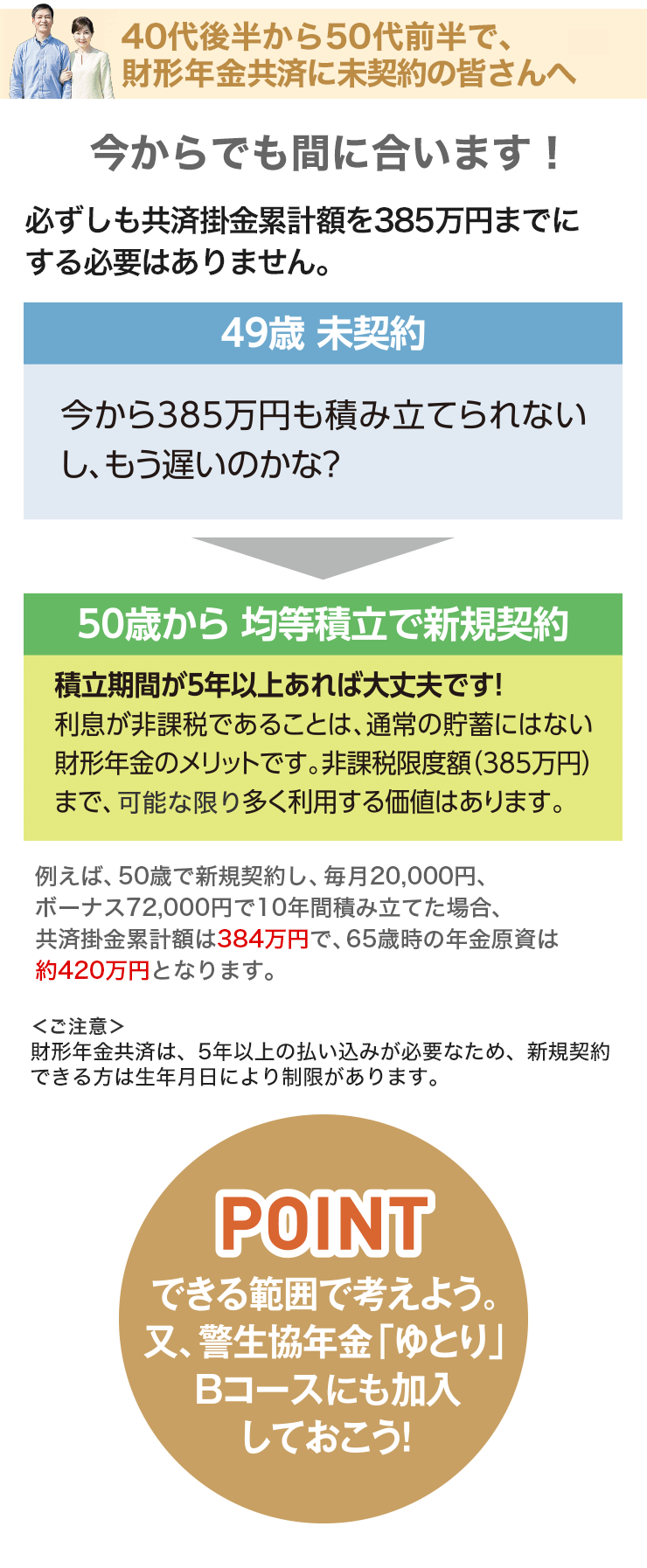

重点積立方式とは、一定年齢までに共済掛金の非課税限度額(385万円)近くまで重点的に共済掛金を積み立て、払込終了年齢までの残りの期間は、調整積立期間として原則毎月1,000円のみを積み立てる方式です。早期に共済掛金をできるだけ多く積み立て、その分利息を増やし、より多くの年金を受け取れる大変有利な積立方式です。

- 初任科生向け

- 20代から

- 30代以下

- 40代後半

注1 重点積立方式と均等積立方式の比較については、財形年金共済パンフレットの4頁をご参照ください。

注2 上記金額は、財形年金共済の予定利率(年1.2%)で計算した利息を含んだ金額です。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。