3,000万円までの死亡保障は、警生協の「生命共済」で準備する。

保障の見直しで家計の節約 【死亡保障編】

今の保障額はベストプランですか?

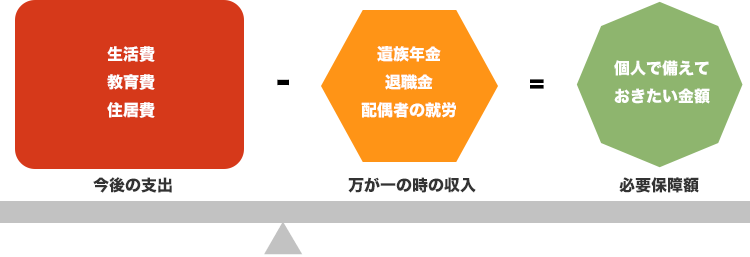

支出と収入のバランスはずっと同じではありません。

家族構成や収入状況に応じ、備えるべき金額を見直すことが大切です。

生活費:子供の独立までは現在の生活費の70%、子供の独立以降は現在の50%と言われています。

教育費:私立・公立、自宅・自宅外等で、教育費は大きく差が表れる費用です。

住居費:

持ち家・賃貸により違いがあります。持ち家の方は住宅ローン利用時に加入する団体信用生命保険の利用により今加入している死亡保障の金額を引き下げて、支出を減らすことができます。

●家族に残す「死亡保障」はどれくらい入ったらよいか?

| 必要保障額の目安/家族構成 | ||

|---|---|---|

| 持ち家 | ||

| 有 | 無 | |

| 独身 | 500万円~1,000万円 | |

| 新婚等夫婦2人 | 1,500万円~2,000万円 | 4,000万円~5,000万円 |

| 夫婦+子供1人 | 2,000万円~3,000万円 | 5,000万円~6,000万円 |

| 夫婦+子供2人 | 3,000万円~4,000万円 | 6,000万円~7,000万円 |

| 夫婦+子供3人 | 4,000万円~5,000万円 | 7,000万円~8,000万円 |

| 子供独立夫婦2人 | 1,000万円 | 4,000万円 |

※(公財)生命保険文化センター「ライフプラン情報ブック」等により試算。上記は目安であり、年齢や環境により異なります。

●公的な保障「遺族年金」はどれくらい受け取れるのか?

| 夫が亡くなった場合の遺族年金の目安(月額) | |||

|---|---|---|---|

| 標準報酬 (月・期末手当等) |

33万円 | 42万円 | |

| 子供のいる妻 | 子供2人の期間 | 約14万円 | 約15万円 |

| 子供1人の期間 | 約12万円 | 約13万円 | |

| 子供のいない妻 | 妻が40歳未満 | 約3万円 | 約4万円 |

| 妻が40-64歳 | 約8万円 | 約9万円 | |

| 妻が65歳以降 | 約10万円 | 約11万円 | |

●厚生(共済)年金加入期間は25年で計算(25年未満の場合は25年で計算されます。)

●平均標準報酬額=採用から死亡までの平均年収(賞与含む)÷12

●子供が全員18歳到達年度の末日を迎えた妻は「子供のいない妻」となります。

●「子供のいない妻40歳から64歳」には中高齢寡婦加算を含みます。

●経過的職域加算額の遺族年金と退職等年金給付の遺族に対する一時金は含まれておりません。

●夫死亡時に子供のいない妻が30歳未満の場合は5年間の有期年金となります。

(公財)生命保険文化センター「遺族保障ガイド」2021.12より

- (1)いつまで続く保障か

- ・契約期間や年齢により保障が終了したり、保障額が減額される商品もあります。必要な時期に必要なだけの保障が維持できるよう、先を見通して備えましょう。

- (2)掛金(保険料)の上がる時期や払込みの終わる時期はいつか

- ・死亡に対するリスクは年齢と共に高くなるため、契約内容によっては保障額を維持するために掛金(保険料)が高くなる商品もあります。年齢や保障額によっては2~3倍に上昇することもあります。

- ・保障額を引き下げることで掛金(保険料)の上昇を抑えることもできます。ご自身にとって必要な保障額を知り、賢く保障を準備しましょう。

- (3)「保障」と「貯蓄」のバランスはご自身の考え方と合っているか

- ・十分な貯蓄があれば、保障額は少なくても大丈夫という考え方もあります。

「保障」と「貯蓄」のバランスを意識して必要な保障額を考えましょう。

保障と貯蓄の両方の機能を備えた商品もあります。ご自身のニーズにあった保障内容となっているか確認しておきましょう。

- ・十分な貯蓄があれば、保障額は少なくても大丈夫という考え方もあります。

月額の共済掛金をチェックしてみましょう!