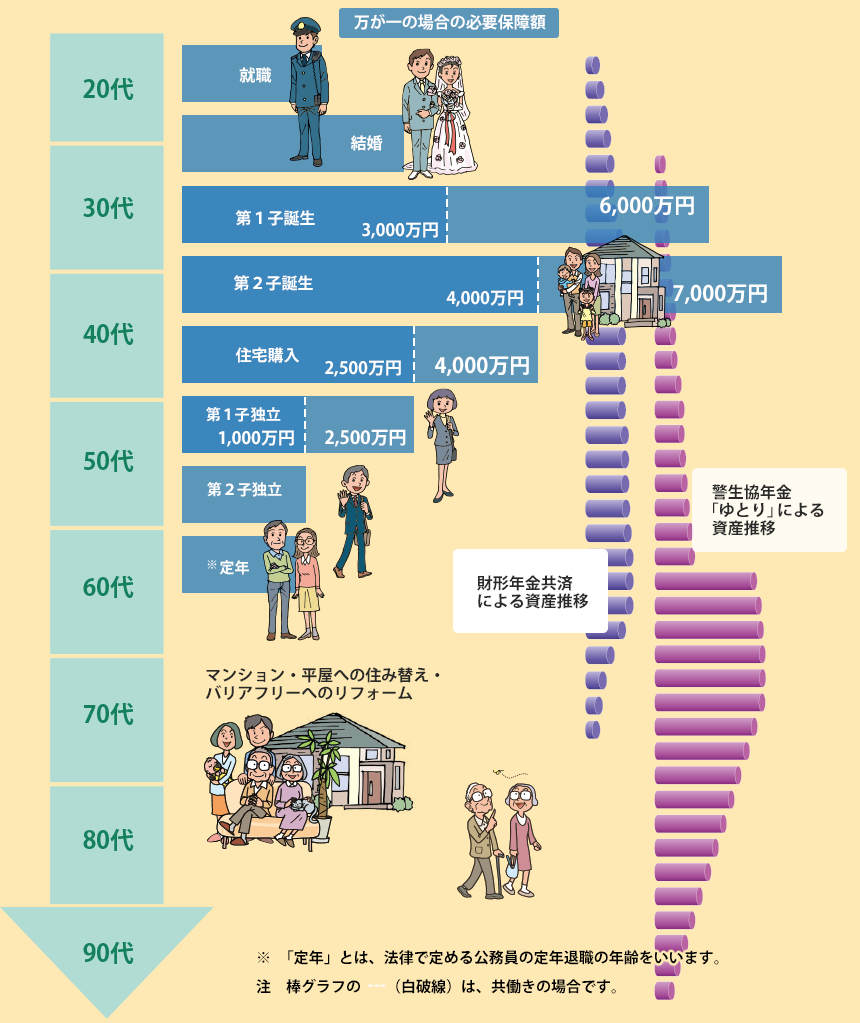

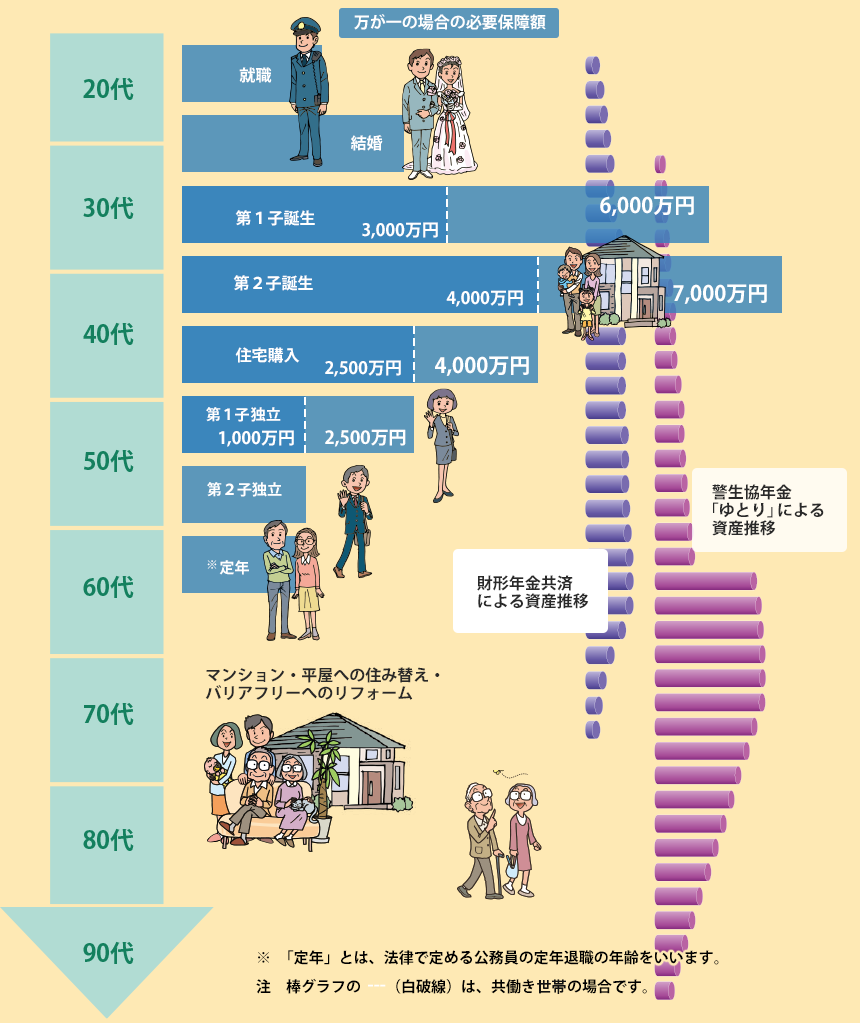

「人生100年時代に」備えて!

基本的なリスクに対しては、警生協の四共済等の利用を通じて効率的な保障(補償)を実現し、節約した資金を将来の資産形成に役立てましょう!

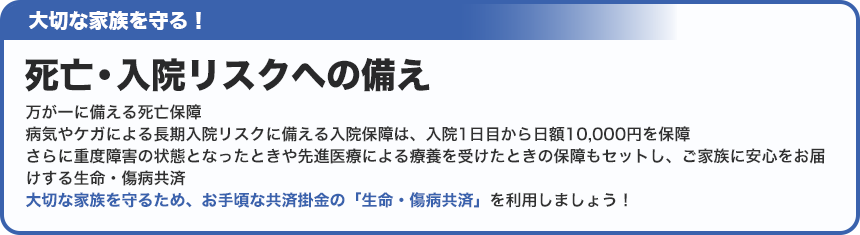

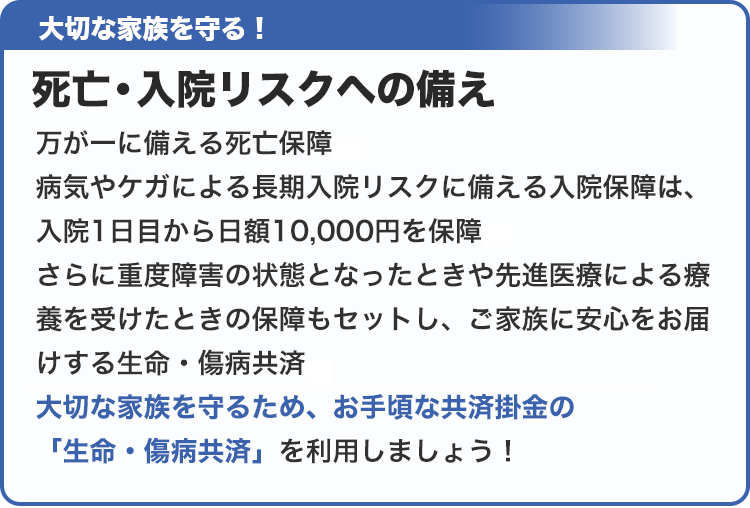

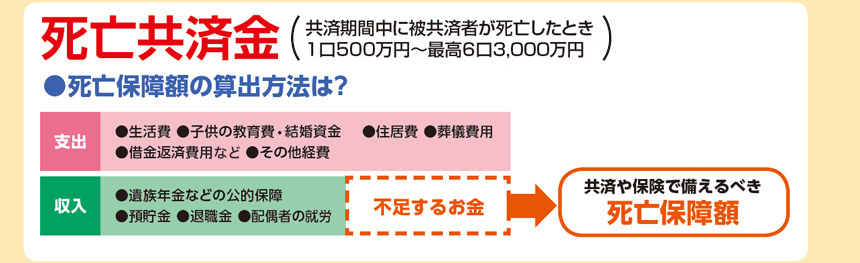

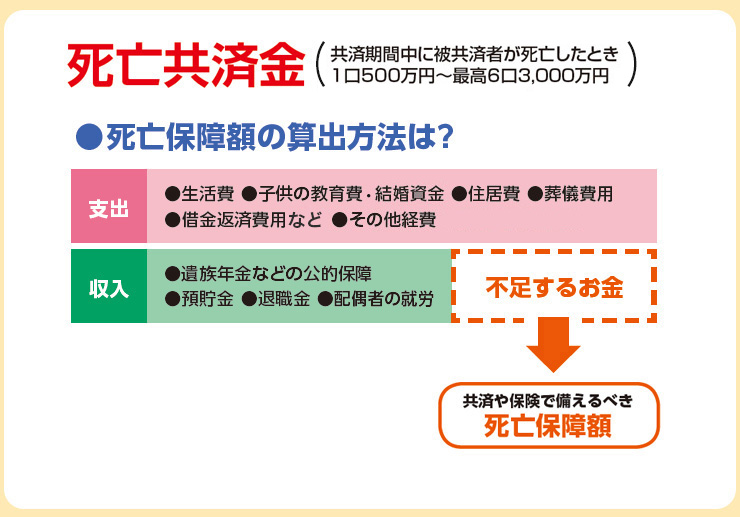

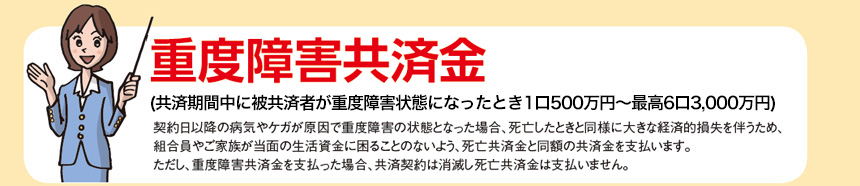

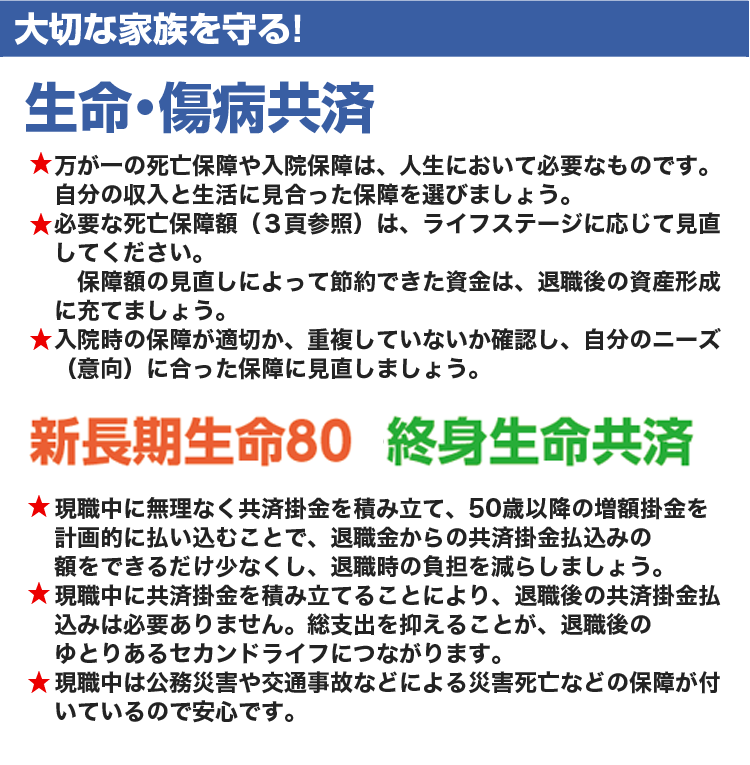

- 死亡リスクへの備え生命・傷病共済

-

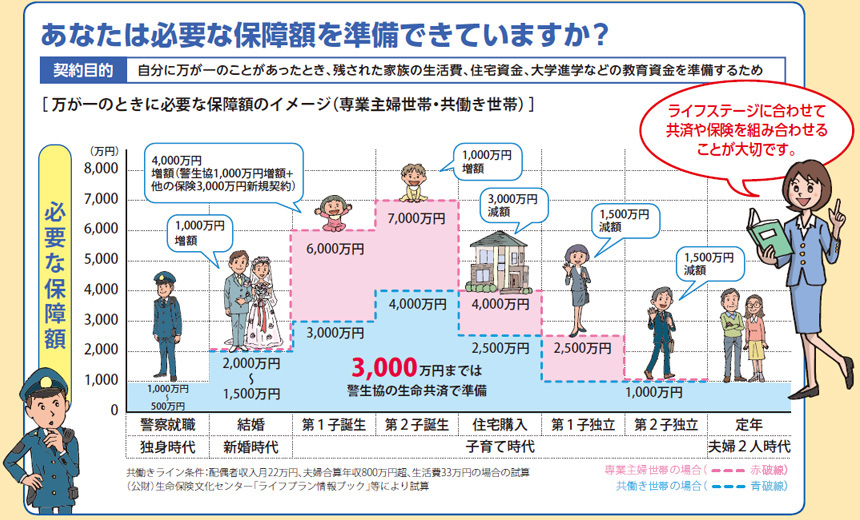

万が一のとき、残された家族がこれまでと同様の生活ができるように準備しておくこと、それが死亡リスクへの備えです。「入っていれば安心」ではなく、契約内容をしっかり確認しましょう。定期的な見直しも大切です。

公的な保障や配偶者の収入見込みなどを踏まえ、必要な保障額を把握し、万が一に備えることが重要です。

- 入院リスクへの備え生命・傷病共済

-

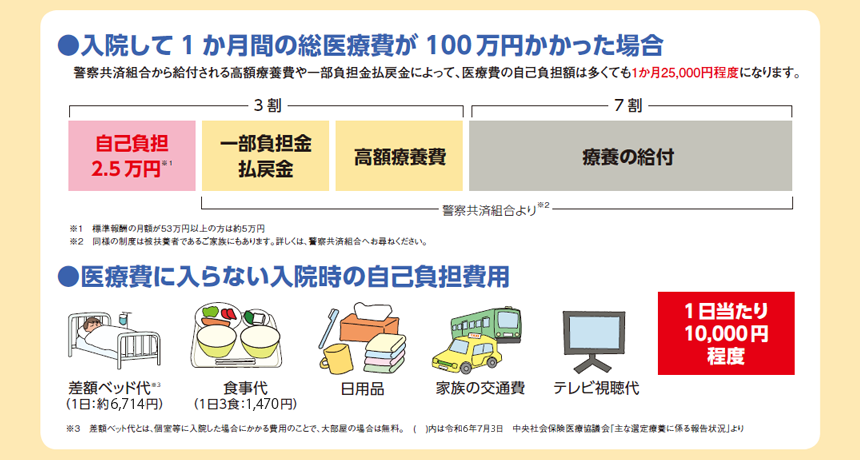

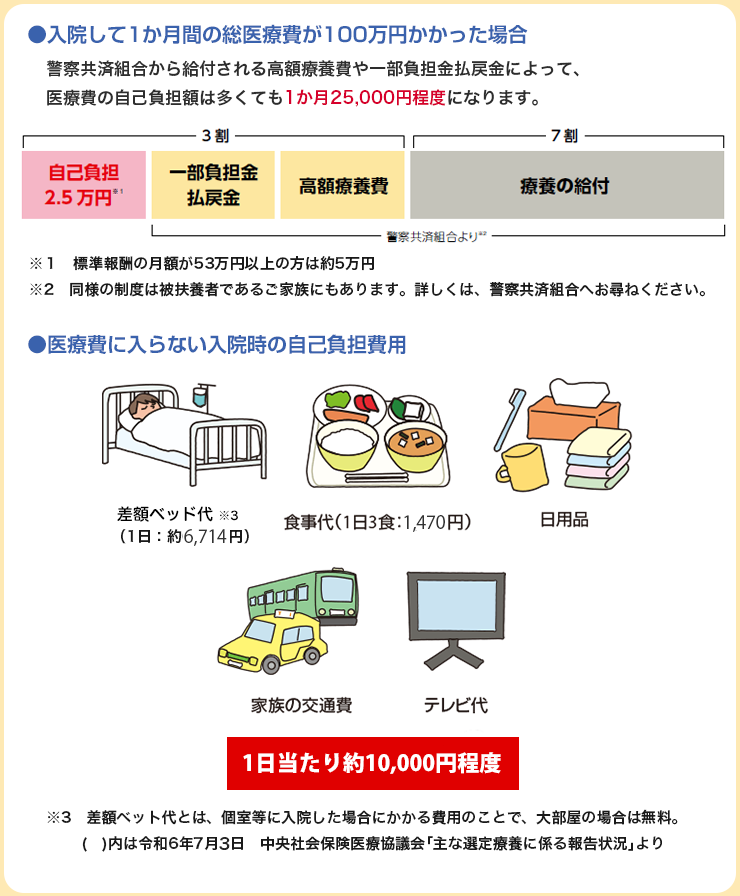

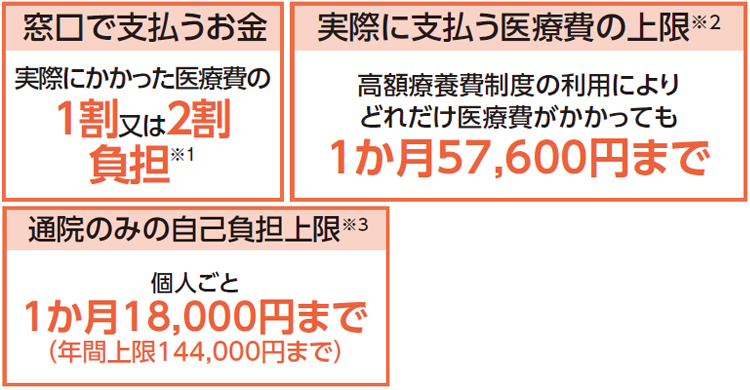

ひと月の医療費の自己負担額は「高額療養費制度」により一定額に抑えられています。警察職員の場合は、さらに警察共済組合の給付制度である「一部負担金払戻金」があり、1か月当たりの医療費のうち医療機関などへ支払った自己負担額が25,000円※を超えた場合、超えた額については、給付金が支給されます(病院の窓口で一旦支払い、後日給付されます。)。同様の制度は、被扶養者であるご家族にもあります。

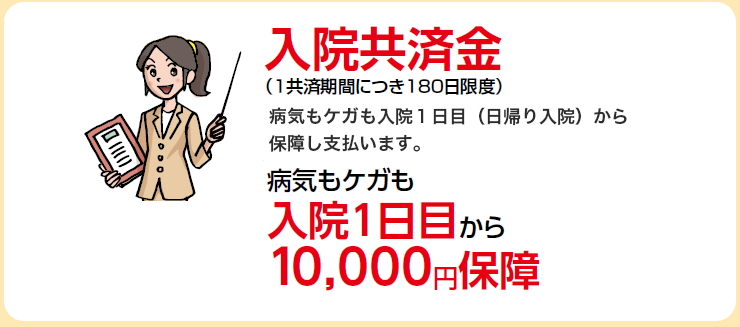

差額ベッド代や食事代など、自己負担となる部分は1日当たり10,000円程度です。家族のお見舞いが認められない場合、寝巻きやタオルのレンタル料も必要となり、自己負担となる部分は1日当たり10,000円~15,000円程度です。個室利用の有無など、ご自身の希望も踏まえて必要な分だけ共済や保険でカバーするよう検討しましょう。

※標準報酬の月額が53万円以上の方は約5万円

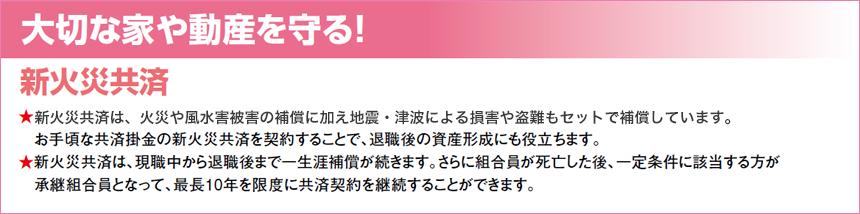

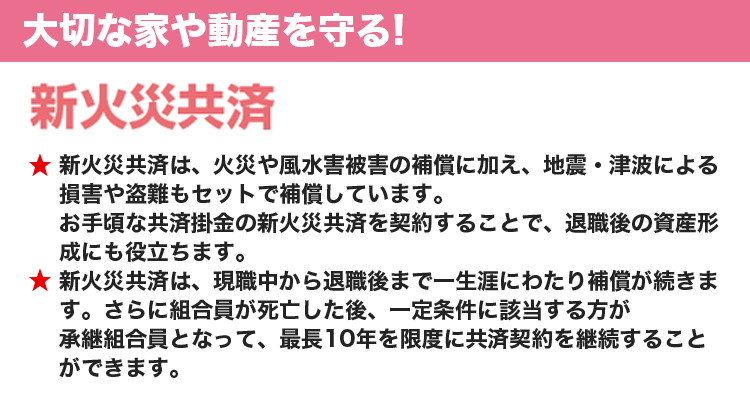

- 住宅の被害への備え新火災共済

-

近年、台風、大雪、地震などの自然災害が全国各地で発生しています。そのため、火災だけでなく自然災害への備えとして、家や動産に対する十分な補償の確保が重要となっています。

あらためて、大切な家や動産に対する損害補償の内容を確認し、不足している場合は見直しをしてください。火災だけでなく台風や地震等の自然災害による被害への備え主な補償内容

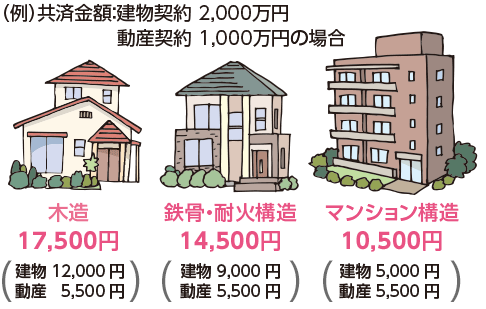

年間の共済掛金

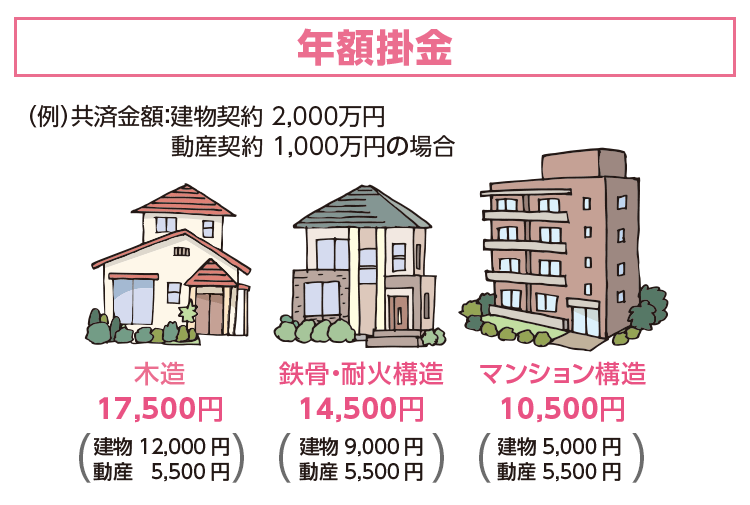

年間の共済掛金

●隣の家が火元となり、自分の家が焼けてしまった!賠償はしてもらえるの?

隣家からのもらい火により被害を被った場合、火元となった家に故意や重過失がない限り、法的な損害賠償を受けることができません。そのため、自分の家は自分で火災共済や火災保険に契約して守る必要があります。

●落雷でテレビやパソコン、冷蔵庫が壊れた!火災保険に入っていれば大丈夫?

テレビやパソコンなどの家財が損害を受けた場合、建物契約とは別に動産にも契約していなければ補償の対象にはなりません。動産にも契約しているか確認しておきましょう。

なお、動産のみでも契約することが可能です。

●新火災共済は、一年更新で、現職中はもちろん、退職後も退職組合員となって、一生涯にわたり契約することができます。

また、組合員の死亡後、一定の条件に該当する方は承継組合員制度を利用し、最長10年継続することができます。●新火災共済は、地震補償を自動付帯しており、民間の火災保険のように別途地震保険を契約する必要はありません。住宅取得時や他保険からの切り替えなど、いつでも契約が可能です。

ぜひ一度、共済掛金を試算してみてください。注 一回の災害等や地震等により共済金の支払総額が一定額を超えるおそれがある場合、共済金を削減させていただくことがあります(削減実績なし)。

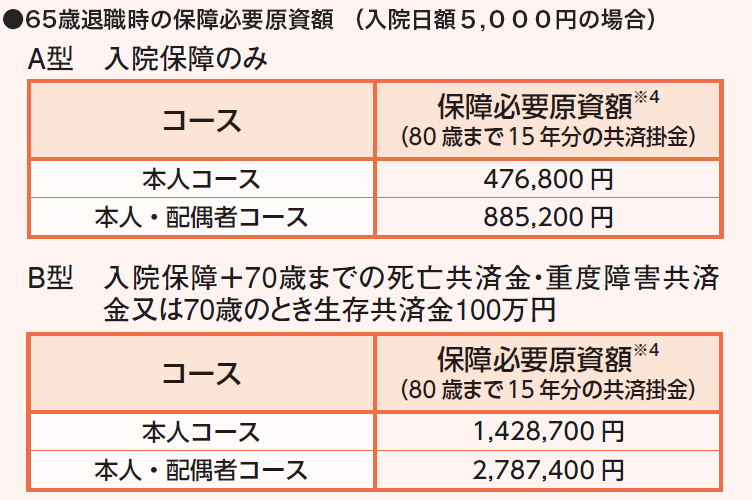

- 退職後のリスクへの備え新長期生命80・終身生命共済

-

退職後の準備は早期スタートがベストです。ある程度の貯蓄があれば、共済や保険に頼る必要はないと言われていますが、超高齢社会を迎え、今後の公的医療保障制度は変化していくでしょう。

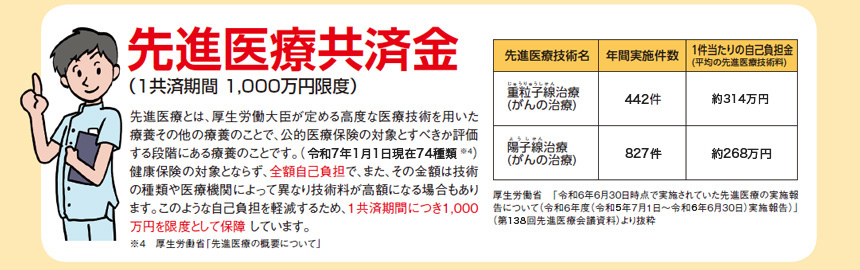

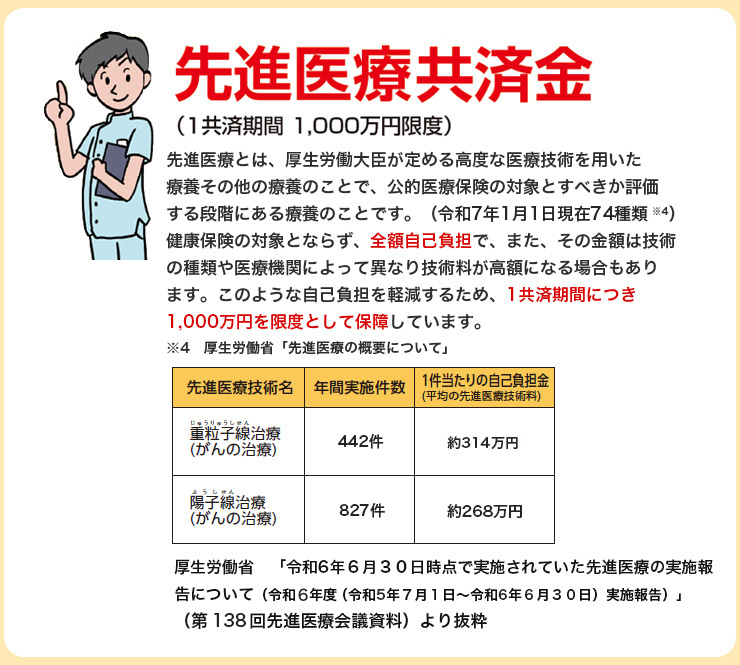

長期入院などのリスクに備え、退職後の保障を準備しましょう。退職後の入院リスクヘの備え

●75歳からの医療費

「高額療養費制度」の利用で、共済や保険に頼らなくても貯蓄でカバーできるという考え方もあります。また、一般的な医療保険では介護施設への入居は保障の対象外となっています。80歳以降は保障範囲が限られている「共済や保険」より、何にでも使える「貯蓄」を充実させておくという選択肢もあるでしょう。

※1 年収200万円以上の場合(夫婦ともに75歳以上では320万円以上)は2割負担、さらに現役並み所得者の場合は3割負担となります。

※2 70歳以上から適用(世帯合算して高額療養費を請求できる場合があります。)

※3 70歳以上から適用

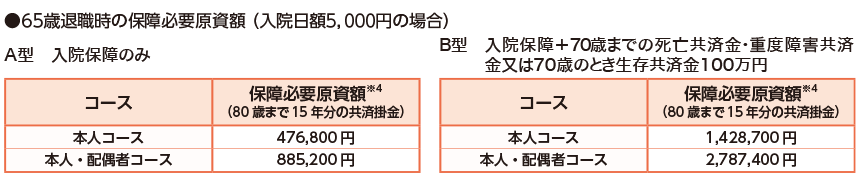

●新長期生命80ってどんな保障なの?

退職後80歳までの入院を保障します。病気で継続して5日以上又はケガで1日以上入院したときに請求できます。

70歳を迎えた契約応当日に生存共済金をお支払いする型を選択することもできます。

※4 予定利率年1.2%で計算。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

退職後の死亡リスクヘの備え

最近の葬儀は、家族葬などシンプルに行う傾向があり、葬儀費用は以前に比べ減少傾向にあります。退職後の死亡保障は、葬儀費用のほか、亡くなった後の当座の費用として、残された遺族のための保障です。遺族のため又は重度障害などで介護費用などが必要になったときのため、「人生100年時代」への備えとして、「貯蓄」とは別に準備しておくという考え方もあるでしょう。

●終身生命共済ってどんな保障なの?

退職後の死亡又は重度障害保障(1口100万円~5口500万円)です。現職中は、1口当たり20万円の災害死亡保障などが付いています。現職中に毎月積立てをしますが、払い込む共済掛金の金額を減らしたり、中断したりすることができるため、ライフサイクルに合わせた積立てが可能です。

「人生100年時代」に備えて、今見直すべきポイント!

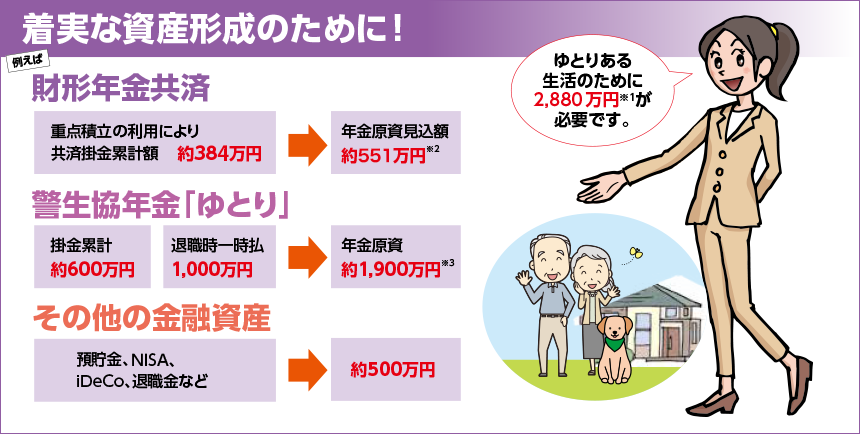

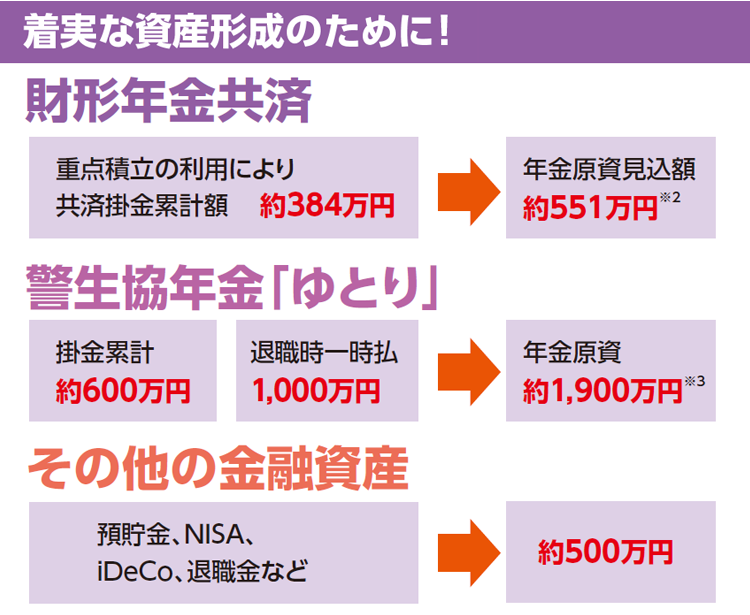

「人生100年時代」への備えは、資産形成の必要性に気づき、どれだけ準備ができたかで、大きな差が出ます。死亡や入院の保障、家や動産の補償は、警生協の共済事業を利用することで家計の支出を抑え、お手頃な共済掛金で大きな保障(補償)を手に入れ、財形年金共済や警生協年金「ゆとり」で確実な資産形成を目指しましょう。「人生100年時代」は警生協の共済事業で準備!!

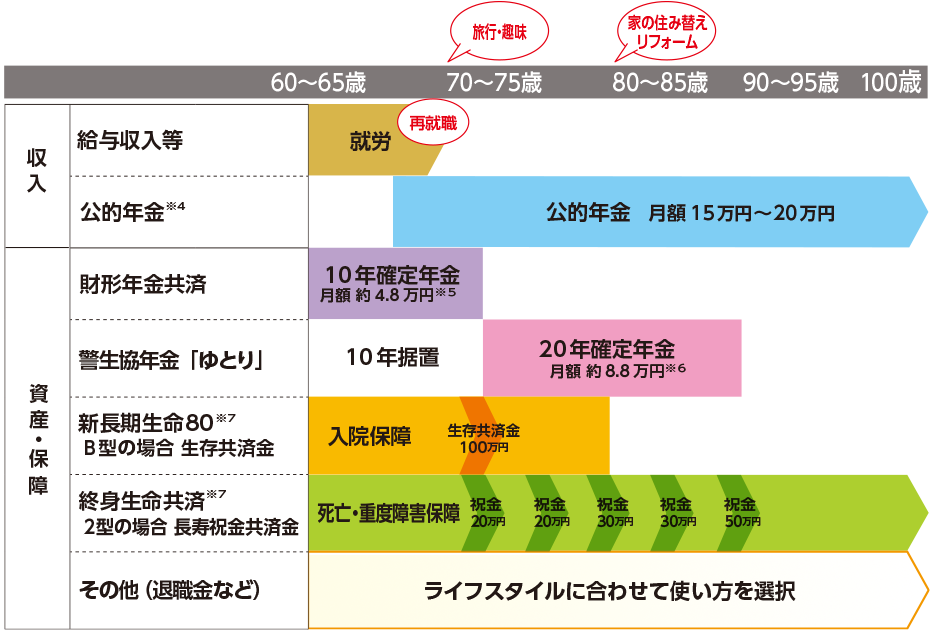

※1 (ゆとりある生活月額38万円((公財) 生命保険文化センター「令和4年度 生活保障に関する調査」より)- 夫婦の公的年金等26万円 夫:厚生年金40年加入、平均年収700万円、65歳受給開始、妻:専業主婦の例 ×12カ月×20年

※2 23歳で契約。重点積立期間10年(月額2.0万円、ボーナス5.6万円)。調整積立期間27年(月額1千円)。据置5年。予定利率年1.2%で計算(令和5年10月1日現在)。予定利率は、金利水準の低下その他著しい経済変動等、契約の際予見することができない事情の変更により、将来変更することがあります。

※3 35歳で加入。月額10,000円、ボーナス40,000円。30年間積立。退職時1,000万円積増し10年据置。予定利率年1.25%で計算。予定利率は、令和5年3月15日現在のもので、将来の受取額を約束するものではありません。また、実質の利率は予定利率に配当を加え、保険事務費を差し引いた水準になります。

現役時代にどれだけ貯蓄できたかで、30~40年続くセカンドライフの明暗が分かれます。

死亡・入院の保障、家や家財の補償は警生協の共済事業を利用し、お手頃な共済掛金で大きな保障(補償)を手に入れ、財形年金共済や警生協年金「ゆとり」をベースに、iDeCoやNISA等も活用し資産形成を充実させましょう。

セカンドライフのモデルケース

※4 公的年金は組合員のみの受給額で、配偶者に基礎年金や厚生年金がある場合は別途受給できます。

※5 ※2で積み立てた年金原資を予定利率の変化なく10年確定年金で受取るものとして計算しています。

※6 ※3で積み立てた年金原資を据置(10年) 後、予定利率の変化なく20 年確定年金で受取るものとして計算しています。

※7 新長期生命80と終身生命共済は本人コースです。本人・配偶者コースの場合は、配偶者分の生存共済金と長寿祝金共済金を支払います。